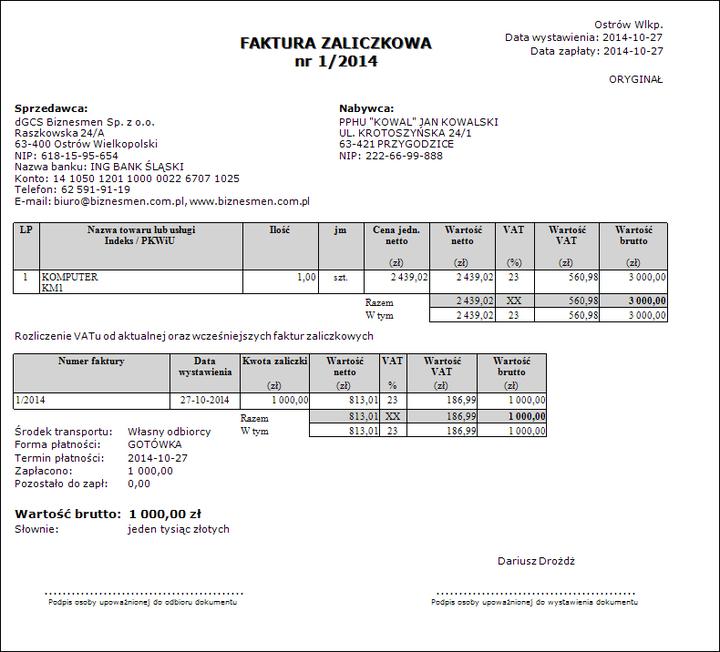

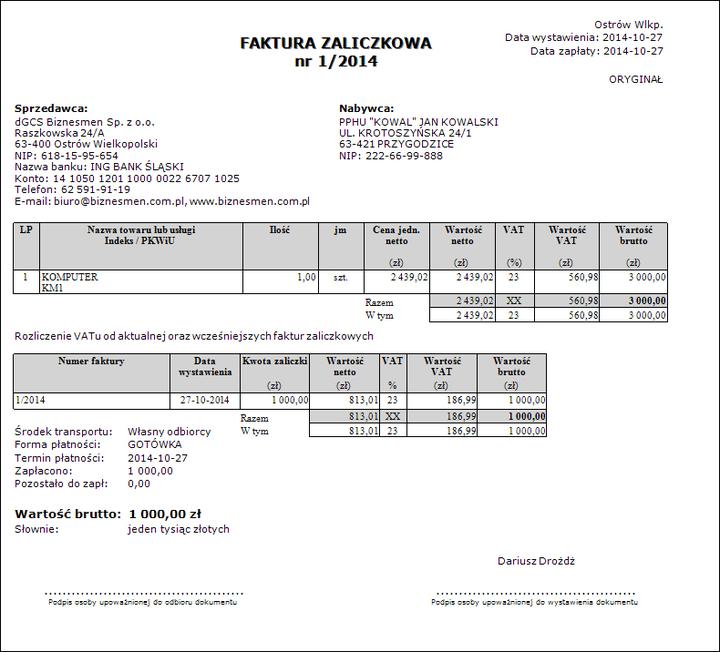

Na początku warto wyjaśnić, czym tak naprawdę jest faktura zaliczkowa. To dokument, który przedsiębiorca wystawia w momencie, gdy otrzyma część lub całość zapłaty przed dokonaniem usługi lub dostawą towaru. Mówiąc w skrócie, zaliczka to przedpłata na konkretne zakupy. Można to porównać do pociągu, który rusza, zanim pasażerowie zajmą swoje miejsca. W praktyce chodzi o to, że zapłata zaliczki generuje obowiązek podatkowy. Przedsiębiorcy mogą to zrozumieć jako strzał z pistoletu na starcie wyścigu – od tej pory mają czas na wystawienie faktury! Zgodnie z ustawą o VAT, muszą uwzględnić podatek od zaliczki, co potrafi skutecznie wprowadzić ich w wątpliwości podatkowe, a czasem nawet zakłócić poranną rutynę.

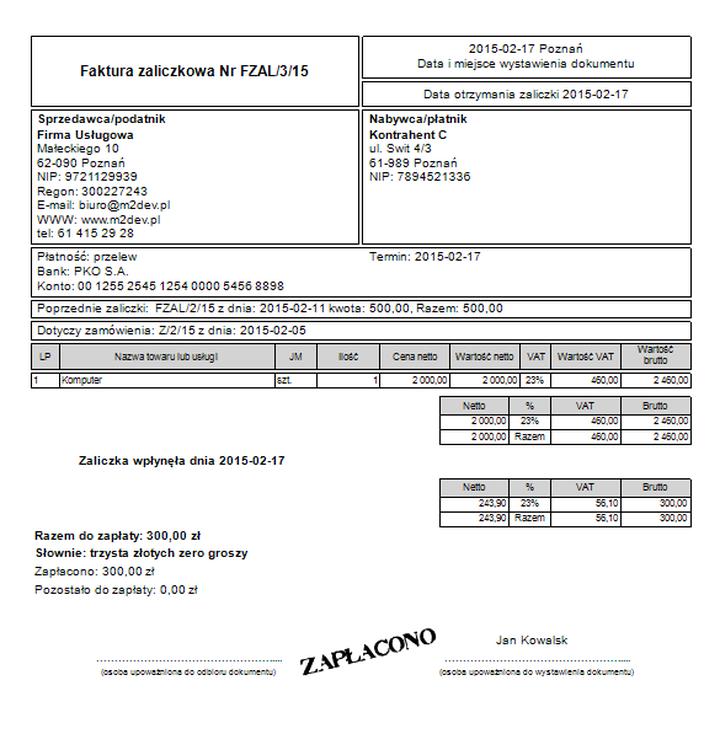

Wśród przedsiębiorców można spotkać też takich, którzy jeszcze bardziej komplikują sytuację, wystawiając fakturę zaliczkową przed faktycznym otrzymaniem płatności. Jak to działa? Można to porównać do wyrobienia biletu na pociąg, który nie kursuje, ponieważ ktoś zapomniał wrzucić monety do automatu. Jednak spokojnie – wcale nie ma w tym nic niewłaściwego, jeżeli chcecie, aby formalności były w porządku! Istnieje jedna zasada: nie można tego robić wcześniej niż 60 dni przed otrzymaniem zaliczki. Warto jednak pamiętać, że obowiązek podatkowy powstaje w momencie, gdy jedna strona wykona przelew, a nie wtedy, gdy sprzedawcy rzucają się na wystawianie dokumentów!

Co to jest faktura VAT?

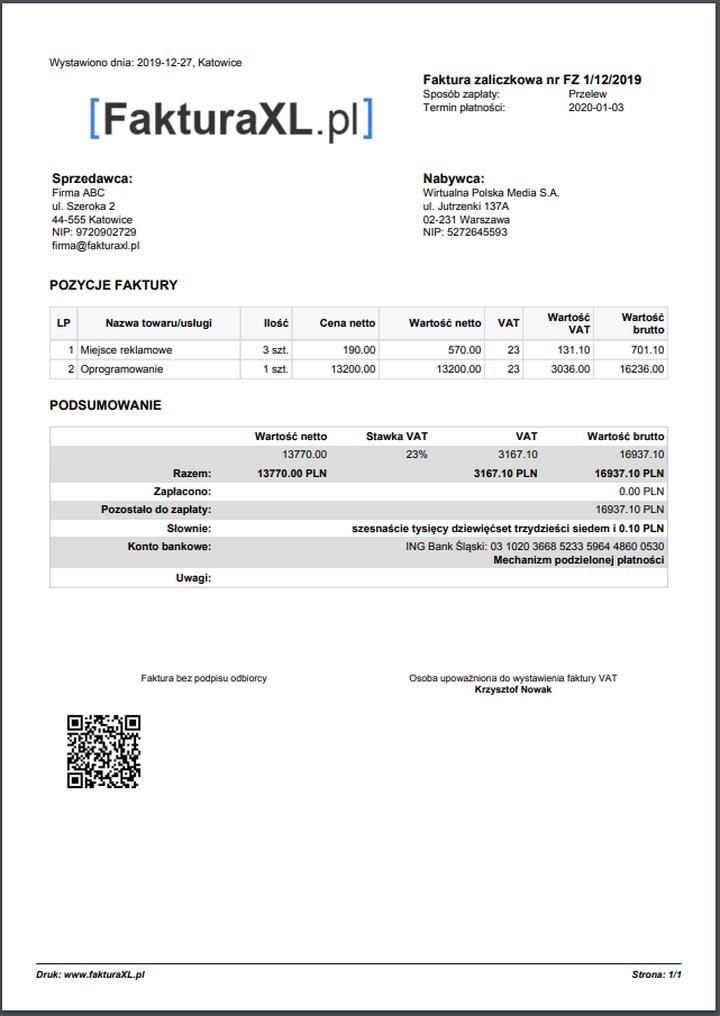

Teraz czas na omówienie faktury VAT, która pełni rolę dopełnienia każdej transakcji, tak jak czapka do odpowiednio dobranego stroju. Wystawienie jej następuje po dokonaniu usługi lub dostawie towaru. Jeśli chodzi o faktury zaliczkowe, spełniają one rolę swoistego zaproszenia do „klubu płatności”. Dopiero później faktura VAT wznosi nabywcę na wyższy poziom formalnego zaangażowania. Tak czy inaczej, obie faktury muszą współgrać ze sobą – niczym zespół rockowy podczas koncertu; muszą działać w tym samym rytmie, aby uniknąć fałszów i zamieszania w dokumentach. Często przedsiębiorcy mylą te dwa dokumenty, co zwykle prowadzi do większego chaosu niż bałagan na biurku przy porannym espresso!

- Faktura zaliczkowa jest wystawiana przed dokonaniem usługi lub dostawą towaru.

- Faktura VAT jest wystawiana po dokonaniu usługi lub dostawie towaru.

- Zaliczka generuje obowiązek podatkowy w momencie jej wpłaty.

- Obie faktury muszą być zgodne, aby uniknąć problemów z urzędem skarbowym.

W podsumowaniu naszych dociekań, faktura zaliczkowa i VAT to dwa różne dokumenty, które pełnią odmienne funkcje, jednak ich wspólnym mianownikiem są podatki! Zaliczki mogą być kłopotliwe, ponieważ przynoszą zyski jeszcze zanim cokolwiek się wydarzy, natomiast faktury VAT to już pełnoprawne dokumenty, które finalizują zakończone transakcje. W świecie księgowości kluczowe jest zapamiętanie tych zasad, aby uniknąć problemów z urzędem skarbowym. Pamiętajcie, że gorsze od problemów z fakturami są tylko niespodzianki w ZUSie – a historie związane z fakturami to temat na osobną dyskusję!

| Aspekt | Faktura zaliczkowa | Faktura VAT |

|---|---|---|

| Moment wystawienia | Przed dokonaniem usługi lub dostawą towaru | Po dokonaniu usługi lub dostawie towaru |

| Obowiązek podatkowy | Powstaje w momencie wpłaty zaliczki | Powstaje po zakończeniu transakcji |

| Związek z dokumentami | Pełni rolę wstępnego zaproszenia do płatności | Finalizuje zakończoną transakcję |

| Pomoc prawna | Wymaga zgodności z fakturą VAT | Musí współgrać z fakturą zaliczkową |

Ciekawostką jest, że faktura zaliczkowa, mimo że wystawiana przed zakończeniem transakcji, może zawierać wszystkie niezbędne elementy wymagane przez przepisy, co pozwala na jej uznanie jako ważny dokument podatkowy.

W praktyce: kiedy stosować każdą z faktur?

Faktura zaliczkowa to niezwykle ważny dokument w świecie przedsiębiorczości. Kiedy Twój klient zdecyduje się zapłacić część należności przed otrzymaniem towaru lub usługi, koniecznie musisz to odzwierciedlić poprzez wystawienie faktury zaliczkowej. Zgodnie z obowiązującymi przepisami, zrób to najpóźniej do piętnastego dnia miesiąca, który następuje po otrzymaniu zaliczki. Warto pamiętać, że nie każda zaliczka wymaga wystawienia faktury – jeśli sprzedaż nie podlega VAT, wystarczający będzie paragon. Przepisy są na szczęście, ponieważ kto byłby w stanie wszystko to zapamiętać, prawda?

Kiedy więc wystawić fakturę końcową?

Faktura końcowa to istotny element, który pojawia się po zakończeniu transakcji. Jeżeli wcześniej wystawiłeś fakturę zaliczkową, a następnie dostarczyłeś towar lub zrealizowałeś usługę, to właśnie nadszedł czas na wystawienie faktury końcowej. Pamiętaj, że powinna ona uwzględniać wszystkie wcześniej otrzymane zaliczki oraz odpowiednio skorygować podatek VAT. Dzięki temu ani Ty, ani Twój klient nie napotkają na nieprzewidziane opłaty! To zadanie musisz zrealizować do piętnastego dnia miesiąca następującego po dokonaniu dostawy lub wykonaniu usługi. Czasami myślę, że te przepisy mogłyby być równie proste jak przepisy na ciasto – łatwiejsze do zapamiętania!

Faktura pro forma to z kolei zupełnie inna kwestia. Jest to dokument, który przedstawia szczegóły transakcji, lecz nie zobowiązuje nabywcy do dokonania płatności. To doskonałe narzędzie, aby zademonstrować klientowi, jakie kwoty go czekają, a jednocześnie nie wymaga tak pilnego traktowania, jak faktura zaliczkowa czy końcowa. Jeśli nie masz pewności, czy Twój kontrahent dokona płatności, pro forma może okazać się idealnym rozwiązaniem – zero presji!

Nie zapominaj także, że każdy typ faktury ma swoje specyfikacje, a opóźnienia w ich wystawieniu mogą przysporzyć Ci kłopotów. Istnieje zasada, że im szybciej wystawisz dokumenty, tym lepiej! Dlatego staraj się działać na czas, aby unikać potencjalnych problemów. W końcu nie chcesz być tym przedsiębiorcą, który widząc fakturę, tylko wzdycha i wzrusza ramionami. Nie daj się zaskoczyć i rób to, co do Ciebie należy, a Twoja firma z pewnością osiągnie sukces!

Poniżej znajdziesz kilka kluczowych informacji na temat różnych typów faktur:

- Faktura zaliczkowa – wymagana przy zaliczkach na towary lub usługi.

- Faktura końcowa – wystawiana po dostawie lub realizacji usługi, uwzględnia zaliczki.

- Faktura pro forma – informacyjny dokument, który nie zobowiązuje do płatności.

Konsekwencje podatkowe związane z różnymi typami faktur

Konsekwencje podatkowe, które wiążą się z różnymi typami faktur, mogą przyprawić o ból głowy niejednego przedsiębiorcę. Kiedy więc stajesz przed koniecznością rozliczeń, warto mieć na uwadze, że faktura zaliczkowa stanowi nie tylko kawałek papieru – to klucz do skarbca VAT. Gdy przedsiębiorca otrzymuje zaliczkę, otwiera niejako bramy do przejrzystości finansowej, lecz także staje przed szeregiem obowiązków podatkowych. Obowiązkowe wystawienie faktury zaliczkowej sprawia, że temat podatku VAT staje się jednym z pilniejszych do ogarnięcia, szczególnie w kontekście obaw przed skarbówką.

Faktura zaliczkowa – karta w grze

Faktura zaliczkowa, przypominająca małego superbohatera w obcisłym kostiumie, ma wyraźnie określone cele. Oprócz potwierdzenia otrzymania zaliczki, informuje fiskusa o powstaniu obowiązku podatkowego. Tutaj warto zwrócić uwagę, że mimo iż zaliczka stanowi jedynie część całkowitej kwoty, podatek VAT pojawia się na scenie już w chwili jej otrzymania! Oznacza to, że faktura zaliczkowa nie tylko pełni funkcję informacyjną, ale wręcz zmusza do działania, gdyż podatek koniecznie należy wykazać – i to jak najszybciej. Jak mawiają: czas to pieniądz, a w trakcie rozliczeń podatkowych ten czas potrafi mieć ogromne znaczenie!

Nie każda zaliczka musi koniecznie korzystać z uroku swojego dokumentu. Czasami można obejść się bez faktury zaliczkowej, zwłaszcza w przypadku transakcji, które nie podlegają VAT. W sytuacji gdy sprzedaż dotyczy osób fizycznych bez działalności, które nie wymagają wystawienia faktury, wystarczający okazuje się paragon – niby drobny, ale jaki skuteczny! Z kolei w przypadku, gdy w grę wchodzi faktura, wtedy pojawia się cała procedura, pełna dat, numerów i obowiązków, co z pewnością sprawia, że dla wielu nowe regulacje stają się skomplikowaną łamigłówką.

Poniżej przedstawiam kilka sytuacji, w których faktura zaliczkowa jest obowiązkowa lub korzystna:

- Otrzymanie zaliczki na wykonanie usługi lub dostawę towaru.

- Zawarcie umowy, w której płatność jest podzielona na raty.

- Realizacja projektów długoterminowych, gdzie zaliczki są standardową praktyką.

Podsumowując, każdy przedsiębiorca powinien mieć na uwadze, że faktura zaliczkowa to nie tylko formalność. To potężne narzędzie, które może pomóc w rozwiązaniu zarówno mniejszych, jak i większych problemów z fiskusem. Dlatego warto poświęcić chwilę na zrozumienie, jak różne typy faktur wpływają na nasze rozliczenia podatkowe. Bez tej wiedzy nie tylko będziemy borykać się z migreną, ale także narażamy się na przykre przygody z urzędnikami, a takiej sytuacji nikt nie pragnie! Dlatego z uśmiechem na twarzy oraz długopisem w ręku – do pracy, ponieważ wiedza to prawdziwa moc!