Faktura zaliczkowa to ważny dokument w obrocie gospodarczym, potwierdzający otrzymanie zaliczki lub przedpłaty od kontrahenta. Dotyczy przyszłej dostawy towarów lub wykonania usług i wystawia się ją po częściowym uregulowaniu należności. To rozwiązanie przydaje się przy większych zleceniach, gdzie wartość transakcji może być znaczna.

Wymagana przez przepisy faktura zaliczkowa musi zawierać kilka kluczowych elementów: datę wystawienia, numer identyfikacyjny faktury, dane podatnika i nabywcy, numery identyfikacji podatkowej, datę otrzymania zaliczki oraz szczegóły zamówienia, w tym wartość podatku.

Terminy wystawiania faktury zaliczkowej

Fakturę zaliczkową należy wystawić najpóźniej do 15. dnia miesiąca, który następuje po miesiącu, w którym otrzymano płatność. Ważne jest, aby wystawić ją nie wcześniej niż 30 dni przed datą płatności. Te zasady zapewniają zgodność z przepisami.

Jeśli otrzymana zaliczka nie pokrywa pełnej wartości zamówienia, sprzedawca musi wystawić fakturę końcową po wykonaniu usługi lub dostarczeniu towaru. Taka faktura uwzględnia wcześniej dokonane zaliczki i pomniejsza należność o ich wartość.

Faktura zaliczkowa działa jako dowód księgowy i należy ją ująć w rejestrze sprzedaży VAT w momencie otrzymania zaliczki. Nabywca może odliczyć VAT naliczony na podstawie faktury zaliczkowej. Należy pamiętać, że nie jest to pełnoprawny dokument sprzedaży. Stanowi ona część transakcji, którą kończy wystawienie faktury końcowej.

Poniżej przedstawiam najważniejsze elementy, które powinna zawierać faktura zaliczkowa:

- Data wystawienia faktury

- Numer identyfikacyjny faktury

- Dane podatnika i nabywcy (imię, nazwisko lub nazwa oraz adres)

- Numery identyfikacji podatkowej

- Data otrzymania zaliczki

- Szczegóły zamówienia (opis towaru lub usługi)

- Wartość podatku

Krok po kroku: jak wypełnić fakturę zaliczkową?

Wypełnienie faktury zaliczkowej wymaga uwzględnienia kilku kluczowych elementów. Dokumenty te są istotne, ponieważ uzasadniają otrzymanie zaliczki na przyszłą dostawę towarów lub wykonanie usług.

Pierwszym krokiem jest wpisanie daty wystawienia faktury, następnie numeru dokumentu, imienia i nazwiska lub nazwy podatnika oraz nabywcy, a także ich adresów i numerów identyfikacji podatkowej.

Nieodzowne informacje w fakturze zaliczkowej

Kolejnym krokiem jest wpisanie daty otrzymania zaliczki. Zawierają się w niej również szczegółowe dane dotyczące zamówienia, takie jak nazwa sprzedawanego towaru lub świadczonej usługi, cena jednostkowa netto i wartość brutto zamówienia oraz obliczona wartość podatku.

- Data wystawienia faktury

- Imię i nazwisko lub nazwa podatnika oraz nabywcy usług

- Adresy podatnika i nabywcy

- Numery identyfikacji podatkowej

Faktura zaliczkowa powinna być wystawiona po otrzymaniu zaliczki, jednak nie później niż 15. dnia miesiąca po jej otrzymaniu. Można wystawić ją nie wcześniej niż 60 dni przed transakcją. Należy zrozumieć, że każda zaliczka wymaga osobnej faktury. W przypadku kilku zaliczek mogą być potrzebne różne dokumenty.

Po zakończeniu transakcji, gdy faktura zaliczkowa obejmuje całość zapłaty, przedsiębiorca nie musi wystawiać faktury końcowej. W przeciwnym razie konieczne będzie wystawienie faktury końcowej, która zagreguje wszystkie wcześniej wystawione faktury zaliczkowe. Prawidłowe wystawienie faktury zaliczkowej jest kluczowe dla rozliczenia podatku VAT.

Najczęstsze błędy przy wystawianiu zaliczek

Wystawianie zaliczek w obrocie gospodarczym staje się praktyką, zwłaszcza w transakcjach o wyższej wartości. Przedsiębiorcy często popełniają błędy w określaniu terminów wystawiania faktury, co może prowadzić do nieporozumień oraz konsekwencji podatkowych. Faktura zaliczkowa musi być wystawiona najpóźniej 15. dnia miesiąca po otrzymaniu zaliczki oraz nie wcześniej niż 30 dni przed zapłatą.

Przedsiębiorcy często pomijają istotne informacje w fakturze zaliczkowej. Ustawa o VAT wymaga, aby zawierała datę wystawienia, dane sprzedawcy i nabywcy oraz szczegóły zamówienia, a ich brak może prowadzić do odrzucenia dokumentu przez urzędników skarbowych.

Podstawowe zasady dotyczące faktur zaliczkowych

Każda zaliczka wymaga osobnej faktury zaliczkowej. Przedsiębiorcy często łączą kilka wpłat w jednym dokumencie, co jest błędem. Każda z nich wiąże się z odrębnym obowiązkiem podatkowym, który powstaje w momencie otrzymania płatności.

Przedsiębiorcy mają problemy z rozliczeniem VAT. Obowiązek podatkowy powstaje przy otrzymaniu zaliczki, a nie po dokonaniu pełnej transakcji. Dlatego faktura zaliczkowa musi zawierać odpowiednie kwoty podatku.

Niektóre usługi, takie jak leasing czy usługi ochrony, nie wymagają wystawienia faktury zaliczkowej. Znajomość tych regulacji pozwala unikać niepotrzebnych kosztów oraz nieporozumień.

Poniżej przedstawiono kluczowe informacje dotyczące faktur zaliczkowych:

- Każda zaliczka wymaga osobnej faktury zaliczkowej.

- Obowiązek podatkowy powstaje przy otrzymaniu zaliczki.

- Faktura zaliczkowa musi zawierać datę wystawienia, dane sprzedawcy i nabywcy oraz szczegóły zamówienia.

- Niektóre usługi, jak leasing czy usługi ochrony, nie wymagają wystawienia faktury zaliczkowej.

| Błąd | Opis |

|---|---|

| Niewłaściwy termin wystawienia faktury zaliczkowej | Faktura musi być wystawiona najpóźniej 15. dnia miesiąca po otrzymaniu zaliczki i nie wcześniej niż 30 dni przed zapłatą. |

| Pomijanie istotnych informacji | Faktura musi zawierać datę wystawienia, dane sprzedawcy i nabywcy oraz szczegóły zamówienia. Ich brak może prowadzić do odrzucenia dokumentu przez urzędników skarbowych. |

| Łączenie kilku wpłat w jednym dokumencie | Każda zaliczka wymaga osobnej faktury zaliczkowej, ponieważ wiąże się z odrębnym obowiązkiem podatkowym. |

| Problemy z rozliczeniem VAT | Obowiązek podatkowy powstaje przy otrzymaniu zaliczki, dlatego faktura musi zawierać odpowiednie kwoty podatku. |

| Niewłaściwe przypadki wymogu wystawienia faktury zaliczkowej | Niektóre usługi, takie jak leasing czy usługi ochrony, nie wymagają wystawienia faktury zaliczkowej. |

Różnice między fakturą zaliczkową a końcową

Fakturowanie w obrocie gospodarczym to istotny proces. Faktura zaliczkowa stanowi dowód dokonania płatności, wystawiana jest w momencie otrzymania zaliczki i dotyczy przyszłej dostawy towarów. Musi zawierać kluczowe elementy, takie jak data wystawienia, numer identyfikacyjny oraz dane sprzedawcy i nabywcy.

Faktura końcowa, w przeciwieństwie do zaliczkowej, jest wystawiana po realizacji zamówienia i obejmuje pełną kwotę transakcji. Jeśli wartość zaliczek przekracza całość płatności, faktura końcowa nie jest wystawiana. Gdy zaliczka nie obejmuje całej kwoty, faktura końcowa musi uwzględniać wcześniejsze płatności i odpowiednio pomniejszać kwoty dotyczące podatku VAT.

Obie faktury różnią się także momentem powstania obowiązku podatkowego. W przypadku faktury zaliczkowej obowiązek podatkowy powstaje po otrzymaniu zaliczki, a dla faktury końcowej – w momencie dostarczenia towaru lub wykonania usługi.

Właściwe wystawienie i rozliczenie faktur zaliczkowych oraz końcowych są kluczowe dla działalności gospodarczej, wpływając na zgodność z przepisami podatkowymi oraz efektywność finansową firm.

Oto kluczowe elementy faktury zaliczkowej:

- Data wystawienia

- Numer identyfikacyjny

- Dane sprzedawcy

- Dane nabywcy

- Kwota zaliczki

- Stawka VAT

- Dokładny opis towaru lub usługi

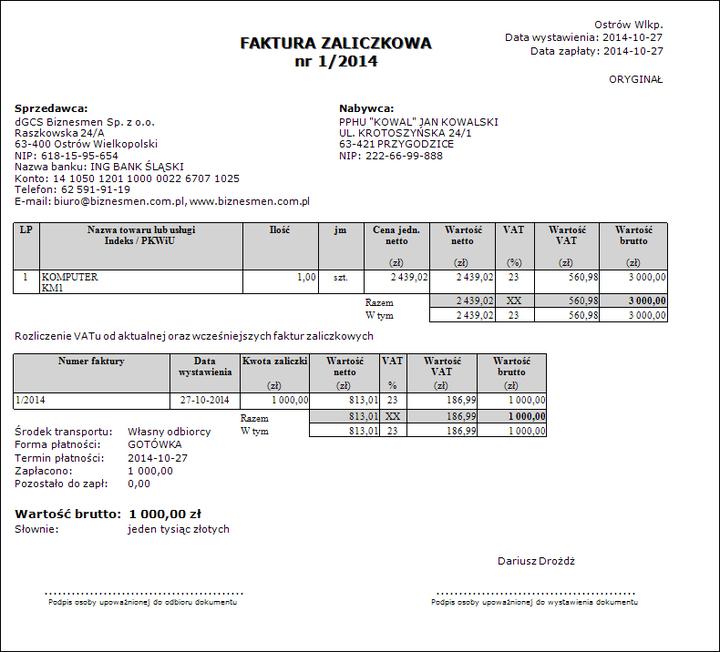

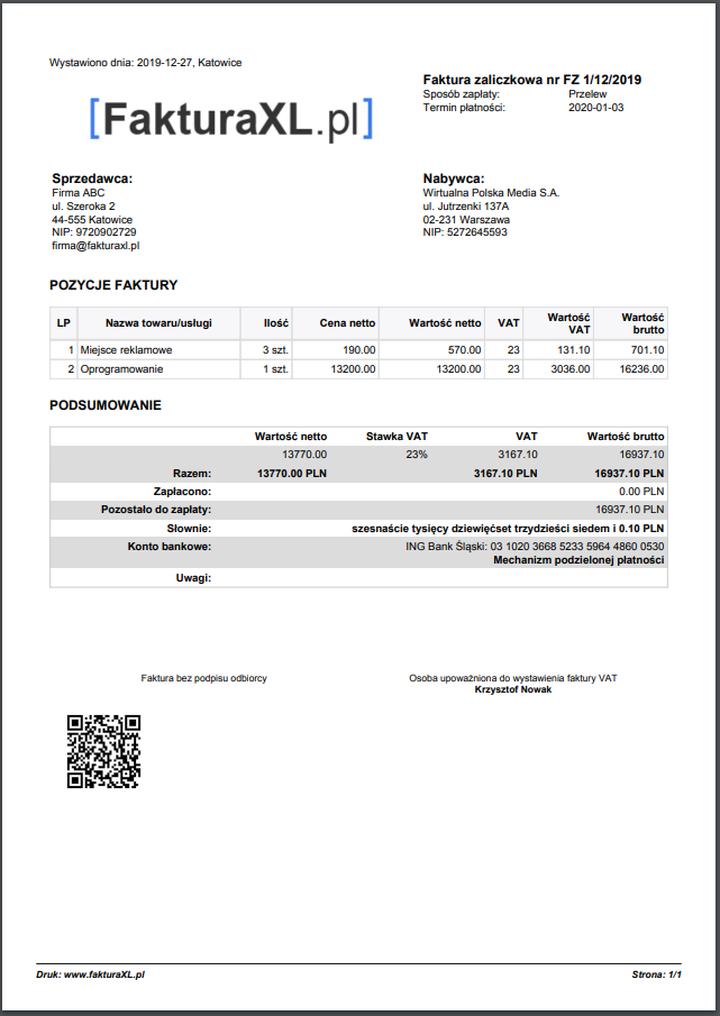

Przykłady i wzory faktur zaliczkowych w praktyce

Faktura zaliczkowa jest kluczowym dokumentem w obrocie gospodarczym, potwierdzającym otrzymanie częściowej zapłaty na przyszłe towary lub usługi. Przedsiębiorcy chętnie korzystają z tego dokumentu przy dużych zamówieniach. Prawo wymaga, by wystawili ją w momencie otrzymania zaliczki.

Termin wystawienia faktury zaliczkowej jest kluczowy. Zgodnie z przepisami, faktura powinna być wystawiona nie później niż 15 dnia miesiąca po miesiącu, w którym otrzymano zaliczkę, i nie wcześniej niż 30 dni przed otrzymaniem płatności. Każda wpłata musi być odnotowana osobnym dokumentem, aby ułatwić księgowanie.

Elementy faktury zaliczkowej

Faktura zaliczkowa muszą spełniać określone standardy. Powinna zawierać datę wystawienia, unikalny numer identyfikacyjny, dane sprzedawcy oraz nabywcy, numery identyfikacji podatkowej oraz szczegółowe informacje dotyczące zamówienia i kwoty zaliczki.

W trakcie realizacji zlecenia przedsiębiorcy mogą wystawiać wiele faktur zaliczkowych. Faktura końcowa, wystawiana po finalizacji transakcji, uwzględnia już otrzymane zaliczki. Jeśli wartość zaliczek pokrywa całość transakcji, faktura końcowa nie jest konieczna.

Faktura zaliczkowa pełni funkcję dokumentacyjną i księgową, a podatnik musi ująć ją w rejestrze sprzedaży VAT. To wiąże się z koniecznością rozliczenia podatku. Nabywca ma prawo do odliczenia VAT naliczonego na podstawie faktury. Dlatego tak istotne jest, aby faktury były wystawiane poprawnie.

W dobie cyfryzacji wiele firm korzysta z aplikacji do wystawiania faktur zaliczkowych elektronicznie. Umożliwia to szybkie i bezbłędne wystawianie dokumentów, co oszczędza czas i zwiększa efektywność procesów. Zrozumienie faktur zaliczkowych może znacząco poprawić płynność finansową firmy oraz relacje z klientami.

Oto główne elementy, które musi zawierać faktura zaliczkowa:

- Data wystawienia

- Unikalny numer identyfikacyjny

- Dane sprzedawcy i nabywcy

- Numery identyfikacji podatkowej

- Szczegółowe informacje dotyczące zamówienia

- Kwoty dotyczące zaliczki i wyliczony podatek należny