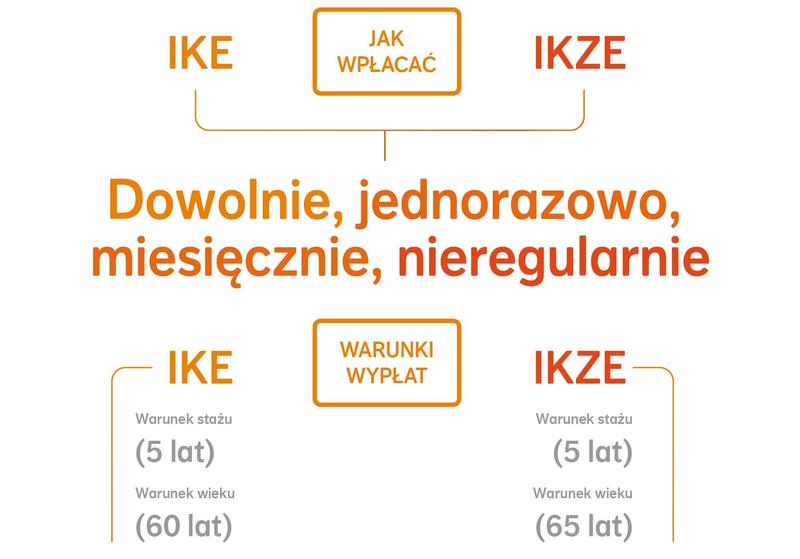

IKE i IKZE, choć to tylko skróty, oznaczają różne sposoby oszczędzania na przyszłość. IKE, czyli Indywidualne Konto Emerytalne, przypomina luksusowy samochód. Nie płacimy podatków od zysków kapitałowych, aż do wypłaty po 60. roku życia. Co więcej, możemy całkowicie uniknąć podatku, jeśli spełnimy określone warunki. Z kolei IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego, to bardziej praktyczny SUV. Oferuje ulgę podatkową przy wpłatach, ale opodatkowuje zyski podczas wypłaty. Różnice te mogą sprawić, że wybór między nimi to prawdziwy dylemat. Musimy zdecydować, czy chcemy inwestować na przyszłość, czy skorzystać z ulgi podatkowej.

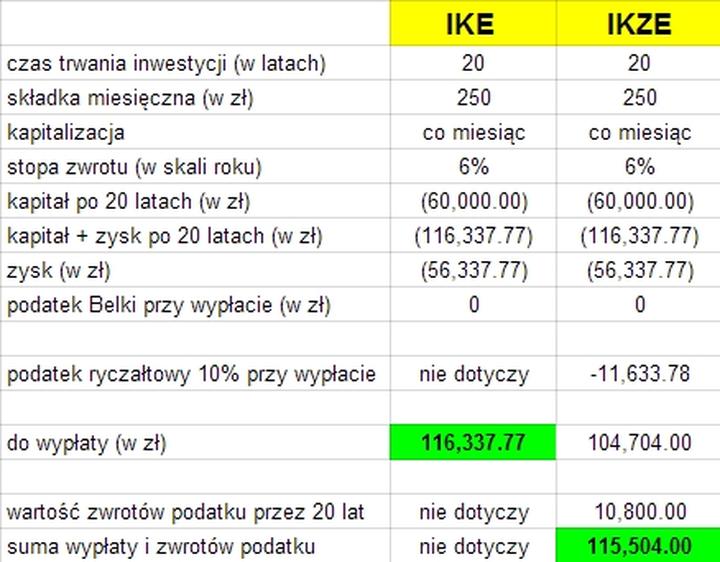

Zaczynając od kwestii podatkowych, IKE oferuje „bilet ulgowy”. Dzięki temu możemy oszczędzać długoterminowo. Dopóki nie sięgamy po pieniądze, nie płacimy „podatku Belki”. To korzystne, ponieważ zatrzymujemy zyski dla siebie. Możemy je wygodniej pomnażać. W przypadku IKZE zyskujemy ulgę na wpłaty, ale wypłata wiąże się z 10% zryczałtowanym podatkiem. Jeśli planujemy inwestycje długoterminowe, IKE może być lepszym rozwiązaniem. Jednak pamiętajmy, że co na początku wydaje się korzystne, może się zmienić w miarę zmiany naszej sytuacji finansowej!

Warto zadać sobie pytanie: co pragniemy osiągnąć? Jeśli jesteśmy młodzi i chcemy pomnożyć pieniądze, IKE może być lepszym wyborem. Natomiast IKZE pozwala zmniejszyć PIT za rok. Wiele osób myśli, że IKE jest tylko dla emerytów, ale to nieprawda. Niezależnie od wieku, warto mieć przynajmniej jedno z tych kont. Każda złotówka na IKE lub IKZE to lepiej wydane pieniądze. Po co oddawać pieniądze fiskusowi, skoro można użyć inteligentnych narzędzi do oszczędzania?

Podsumowując, każdy powinien przynajmniej raz stanąć przed wyborem między IKE a IKZE. Niezależnie od tego, czy wybierzemy luksus IKE, czy praktyczność IKZE, obie opcje oferują lepsze zabezpieczenie przyszłości. To trochę jak wybór między kawą a herbatą. Obydwie sprawiają, że czujemy się lepiej. Ostatecznie to my decydujemy, co wybierzemy!

Poniżej przedstawiamy kilka kluczowych różnic między IKE a IKZE:

- IKE nie opodatkowuje zysków do momentu wypłaty po 60. roku życia.

- IKZE oferuje ulgę podatkową przy wpłatach, ale zyski są opodatkowane 10% podatkiem przy wypłacie.

- IKE może być lepszym rozwiązaniem dla osób planujących długoterminowe inwestycje.

- IKZE pozwala na zmniejszenie PIT, co może być korzystne dla pracujących.

| Aspekt | IKE (Indywidualne Konto Emerytalne) | IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) |

|---|---|---|

| Opodatkowanie zysków | Nie opodatkowuje zysków do momentu wypłaty po 60. roku życia | Opodatkowuje zyski 10% podatkiem przy wypłacie |

| Ulgi podatkowe przy wpłatach | Brak | Oferuje ulgę podatkową przy wpłatach |

| Idealne dla | Osób planujących długoterminowe inwestycje | Pracujących, którzy chcą zmniejszyć PIT |

| Możliwość uniknięcia podatku | Można uniknąć podatku przy spełnieniu określonych warunków | Brak możliwości uniknięcia podatku |

Jakie ryzyko niesie ze sobą inwestowanie w fundusz inwestycyjny?

Inwestowanie w fundusz inwestycyjny przypomina jazdę na rollercoasterze. Czasami czujesz strach, a innym razem radość. Zmienność stanowi główne ryzyko. Wartość inwestycji może skakać jak szalony kangur. Gdy rynki finansowe się chwiejają, fundusze szybko tracą na wartości. Nie warto się oszukiwać. Jeśli nie jesteś gotowy na emocje spadków i wzrostów, lepiej wybierz spokojną lokatę. Dzięki funduszom inwestycyjnym możesz liczyć na większe zyski, ale ryzyko nieprzewidywalnych wydarzeń również istnieje.

Opłaty to kolejna ważna kwestia. Gdy zdecydujesz się zainwestować ciężko zarobione pieniądze, pamiętaj o kosztach zarządzania. Mogą one zjeść część Twoich zysków niczym głodny potwór. Różne fundusze mają różne stawki. Niektóre z nich mogą być bardzo drapieżne. Wracając do naszej metafory rollercoastera, przed inwestycją sprawdź wszystkie kręte ścieżki oraz ukryte pułapki. To mogą być poważne koszty, które później trudno będzie wyeliminować!

Warto zwrócić uwagę na następujące kwestie związane z opłatami:

- Opłata manipulacyjna – pobierana przy zakupie jednostek funduszu.

- Opłata za zarządzanie – procent od wartości aktywów, pobierany regularnie.

- Opłata za wyjście – czasami obowiązkowa przy sprzedaży jednostek przed określonym terminem.

- Opłaty dodatkowe – mogą obejmować koszty transakcji lub inne usługi.

Nie zapominaj, że inwestowanie w fundusze oznacza oddanie przyszłości w ręce profesjonalistów. Czasami czujesz, że „przeprowadzają cię przez labirynt”. To, co robią, nie zawsze spełnia Twoje oczekiwania. Wybór odpowiedniego funduszu przypomina wybór perfum. Czasami pachną pięknie, ale po godzince okazuje się, że to nie to, co chciałeś. Inwestycje długoterminowe ograniczają Twoją kontrolę nad pieniędzmi. Musisz zaufać zarządzającym, co w trudnych czasach może budzić niepokój.

Przed wskoczeniem na tę finansową karuzelę, zadaj sobie kilka ważnych pytań. Czy masz nerwy ze stali, aby znosić huśtawki oraz opłaty? A może chcesz być bardziej w kontakcie z tym, co dzieje się z Twoimi pieniędzmi? Inwestowanie w fundusze inwestycyjne może być szansą na większe zyski, ale pamiętaj o ryzyku oraz płynności. Dlatego wybór funduszu powinien być przemyślany i dokładnie wykalkulowany.

Zrozumienie długoterminowych strategii oszczędzania na emeryturę

Oszczędzanie na emeryturę nie musi być smutnym obowiązkiem! Kto powiedział, że odkładanie pieniędzy na starość musi być nudne? Właśnie tutaj wkracza IKE i IKZE. IKE oznacza Indywidualne Konto Emerytalne, a IKZE to Indywidualne Konto Zabezpieczenia Emerytalnego. Te konta to nie tylko numery w bankowej tabeli. To sprytne narzędzia, które zmniejszają podatki i pomagają zakumulować oszczędności na relaksujący czas. Wtedy będziesz mógł cieszyć się lampkami wina na plaży, a nie martwić o rachunki!

Te dwa produkty przypominają spódnicę maxi. Mają wiele warstw i dają dużo możliwości! Główna różnica polega na tym, że z IKZE dostajesz ulgi podatkowe od razu. Natomiast ulgi z IKE otrzymasz podczas wypłaty na emeryturze. Pamiętaj też, że IKE działa na zasadzie „co za dużo, to niezdrowo”. Możesz mieć tylko jedno! Tak jak w diecie, rób sobie małe przerwy na oszczędności. Nie martw się, zasady są proste. Korzystanie z obu kont zwiększa Twoje przyszłe oszczędności.

Jeśli lubisz mieć kontrolę nad swoim portfelem, rozważ IKE w domach maklerskich. Takie konta oferują różne instrumenty, od akcji po obligacje. Zyskujesz pełną kontrolę nad swoimi wyborami. Możesz także wybrać opcję pasywną. To idealne rozwiązanie dla osób, które wolą mniej stresu. Jeśli myślisz, że IKE jest tylko dla młodych, mylisz się! Każdy, kto ukończył szesnaście lat, może je założyć. To świetny sposób na wprowadzenie młodych do świata finansów.

Pamiętaj, że kluczem do sukcesu w oszczędzaniu jest czas. Im wcześniej zaczniesz, tym lepiej! To jak z sadzeniem drzew. Im szybciej wsadzisz, tym szybciej zbierzesz owoce. Oto kilka istotnych informacji dotyczących IKE i IKZE:

- IKZE zapewnia ulgi podatkowe od razu, podczas gdy IKE oferuje ulgi przy wypłacie.

- Możesz mieć tylko jedno konto IKE na osobę.

- Każdy, kto ma co najmniej 16 lat, może założyć IKE.

- Oba konta mogą pomóc w zwiększeniu oszczędności na emeryturę.

Nie zapomnij: przed pierwszą wpłatą na IKE lub IKZE, zapoznaj się z ofertami kilku instytucji. Konkurencja w tej dziedzinie jest szeroka! Już masz IKE? Nie krępuj się przenosić oszczędności między instytucjami. To tak łatwe, jak przycięcie kawałka pysznego tortu czekoladowego!

Kto powinien rozważyć wybór rachunku inwestycyjnego zamiast lokaty?

Jeśli zastanawiasz się nad pomnażaniem pieniędzy na emeryturę, to wiesz, że rachunek inwestycyjny może być lepszy niż lokata. Dlaczego? Ponieważ nie musisz oddawać zysków fiskusowi co roku. To idealna opcja dla osób, które nie boją się ryzyka. Inwestycje długoterminowe często przynoszą wyższe zyski niż standardowo oprocentowane lokaty. Mówię tu o pełnej swobodzie inwestycyjnej. Możesz inwestować w akcje, obligacje, ETF-y lub surowce. Na Twoim IKE czy IKZE masz ogromne możliwości. Lokaty to jak jazda na rowerze w porównaniu do Formuły 1!

Nie oszukujmy się. Oszczędzanie na lokatach przypomina zbieranie znaczków – to raczej zajęcie dla emerytów. Jeśli planujesz poważnie inwestować, przygotuj się na dłuższą grę. Młodsze pokolenia interesują się inwestycjami, ponieważ chcą być niezależne od przyszłych emerytur. Te osoby wiedzą, że nie mogą liczyć na świadczenia. Dla nich rachunek inwestycyjny to sposób na pomnożenie oszczędności. Staje się także kuźnią umiejętności, które w przyszłości będą nieocenione. Nikt nie chce przecież zostać w tyle w wyścigu o pieniądze, prawda?

A co, jeśli zdecydujesz się na stworzenie własnego funduszu inwestycyjnego? Na IKE masz taką możliwość, a opcje są ukryte w przysłowiowej „jaskini skarbów”. Zyskujesz podwójnie, bo inwestujesz w to, co Cię interesuje. Dodatkowo korzystasz ze zwolnień podatkowych na zyski kapitałowe. Kto powiedział, że w Polsce nie można inwestować z uśmiechem na twarzy? Rachunek inwestycyjny to Twoja przepustka do świata, w którym lokaty to tylko wspomnienie. Każdy zysk możesz celebrować jak wygraną w totka!

Podsumowując, jeśli potrafisz liczyć i grzebać w różnych możliwościach inwestycyjnych, to rachunek inwestycyjny jest dla Ciebie. Unikaj dzielenia się zyskami z fiskusem. To naprawdę decyzja, którą warto rozważyć. Nie tylko zabezpieczysz przyszłość, ale także zyskasz długoterminowo. Odpowiednia strategia może przynieść oczekiwaną niezależność finansową. Co Ty na to? Czas wskoczyć na wyższy poziom gry!

- Możliwość inwestowania w różne instrumenty finansowe, takie jak akcje i obligacje.

- Brak corocznych obciążeń podatkowych na zyski kapitałowe.

- Dostęp do zwolnień podatkowych na IKE i IKZE.

- Możliwość tworzenia własnego funduszu inwestycyjnego.

Lista przedstawia kluczowe korzyści związane z rachunkiem inwestycyjnym oraz możliwości, które mogą pomóc w pomnażaniu oszczędności.