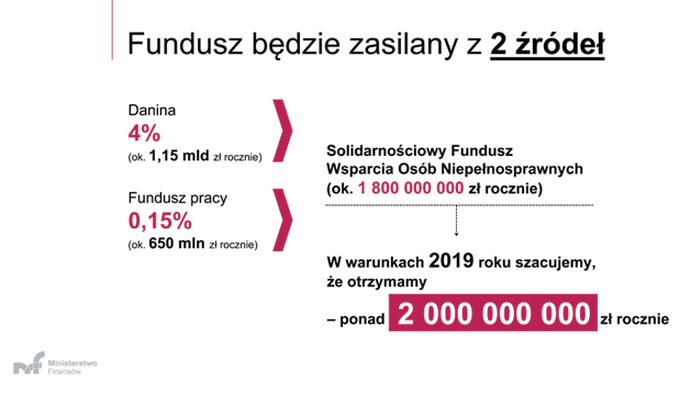

Danina solidarnościowa, którą często nazywamy trzecim progiem podatkowym, wprowadza nowe obciążenie w polskim systemie podatkowym, obowiązujące od 1 stycznia 2019 roku. Jej głównym celem jest wspieranie Solidarnościowego Funduszu Wsparcia Osób Niepełnosprawnych. Obowiązek płacenia tej daniny dotyczy osób fizycznych, których roczne dochody przekraczają kwotę 1 miliona złotych. W takim przypadku należy odprowadzić 4% od nadwyżki ponad tę kwotę. Przykładowo, jeśli ktoś zarabia 1,2 miliona złotych, to płaci 4% od 200 tysięcy złotych, co daje 8 tysięcy złotych daniny.

Warto podkreślić, że danina solidarnościowa funkcjonuje jako niezależne zobowiązanie od standardowego podatku dochodowego. Osoby, które ją płacą, w dalszym ciągu muszą regulować swoje obowiązki podatkowe w standardowy sposób. Różne źródła dochodów, takie jak wynagrodzenia z pracy, przychody z działalności gospodarczej czy zyski z odpłatnego zbycia akcji i udziałów, wliczają się do podstawy opodatkowania. A tutaj coś dla zainteresowanych: poznaj kluczowe aspekty podatku u źródła. Z drugiej strony, wyłączenia obejmują m.in. dochody z dywidend oraz zbycia nieruchomości. Ta kwestia jest istotna, ponieważ wiele osób z segmentu wyższych dochodów może unikać tej daniny, stosując odpowiednie zarządzanie swoimi dochodami.

Obliczanie daniny solidarnościowej – krok po kroku

Proces obliczania daniny solidarnościowej nie jest skomplikowany, ale wymaga staranności i precyzyjnych obliczeń. Na samym początku sumujesz swoje dochody, które podlegają opodatkowaniu, a następnie odejmujesz od nich składki na ubezpieczenie społeczne. Kwotę po odliczeniu porównujesz z progiem 1 miliona złotych. Jeżeli Twój zarobek przekracza tę kwotę, wtedy od nadwyżki naliczasz 4%. Pamiętaj, aby przed złożeniem deklaracji o wysokości daniny (formularz DSF-1) do 30 kwietnia upewnić się, że wszystkie dochody i odliczenia zostały właściwie uwzględnione.

Z terminem płatności daniny solidarnościowej związany jest dzień 30 kwietnia roku następującego po roku, za który dokonujesz rozliczenia. Możliwości złożenia deklaracji obejmują zarówno formę papierową, jak i elektroniczną. Warto pamiętać, że wszelkie niedopatrzenia mogą prowadzić do konieczności zapłaty odsetek lub nawet rozpoczęcia postępowania egzekucyjnego. Świadomość tych zagrożeń sprawia, że warto śledzić swoje dochody, aby uniknąć nieprzyjemnych niespodzianek na koniec roku podatkowego.

Danina solidarnościowa – najważniejsze aspekty i ich analiza

W poniższym zestawieniu zaprezentowane zostały kluczowe zalety oraz wady daniny solidarnościowej, która stanowi nowy element polskiego systemu podatkowego. Dzięki temu, uzyskując te informacje, będziesz mógł lepiej zrozumieć jej znaczenie oraz zastanowić się nad konsekwencjami, jakie niesie ona dla podatników w Polsce.

- Zaleta: Wsparcie osób niepełnosprawnych – Danina solidarnościowa ma na celu zasilenie Solidarnościowego Funduszu Wsparcia Osób Niepełnosprawnych, co umożliwia finansowanie różnorodnych programów wsparcia oraz pomoc finansową dla osób z niepełnosprawnościami. W ten sposób zyskuje ona wyraźny, społeczny wymiar, co niewątpliwie przyczynia się do zmniejszenia nierówności i wsparcia najbardziej potrzebujących w społeczeństwie.

- Zaleta: Progresywność systemu podatkowego – Wprowadzenie daniny solidarnościowej jako trzeciego progu podatkowego oznacza, że osoby osiągające wyższe dochody płacą większy podatek. System obciążeń w ten sposób uznaje się za bardziej sprawiedliwy, ponieważ lepiej odzwierciedla możliwości finansowe podatników, co może z kolei przyczynić się do wzrostu poczucia sprawiedliwości społecznej w kraju.

- Wada: Skomplikowane obliczenia – Obliczanie podstawy daniny solidarnościowej często bywa skomplikowane, szczególnie dla osób prowadzących własną działalność gospodarczą. Ustalanie podstawy opodatkowania wymaga uwzględnienia wielu aspektów, jak na przykład odliczenia składek na ubezpieczenie społeczne czy różnorodność źródeł dochodów. Takie złożoności mogą wprowadzać zamieszanie oraz utrudniać prawidłowe rozliczenie.

- Wada: Obciążenie dodatkowe dla wysokich dochodów – Danina solidarnościowa staje się dodatkowym obciążeniem dla osób, których dochody przekraczają 1 milion złotych. Oprócz standardowego podatku dochodowego, ci podatnicy muszą również uiścić ten dodatkowy podatek w wysokości 4% od nadwyżki. Taka sytuacja może wpływać na decyzje finansowe oraz inwestycyjne tych osób, a także zniechęcać do podejmowania ryzykownych działań gospodarczych.

Kto musi zapłacić daninę solidarnościową i jakie dochody się z niej wyłącza?

Danina solidarnościowa stanowi nowy element polskiego systemu podatkowego i obowiązuje od początku roku, w którym została wprowadzona. Osoby fizyczne, które zarabiają ponad określoną kwotę rocznych dochodów, powinny być gotowe na dodatkowe zobowiązanie. Dotyczy to w szczególności tych, których dochody przekraczają 1 milion złotych rocznie. Warto zauważyć, że wysokość daniny wynosi 4% od nadwyżki dochodów powyżej tej kwoty, co czyni ją trzecim progiem podatkowym w Polsce.

Należy podkreślić, że każdy podatnik dokonuje rozliczeń indywidualnie, co oznacza, iż wspólne rozliczenie z małżonkiem nie pozwala uniknąć tej daniny. Osoby prowadzące działalność gospodarczą również muszą pamiętać, że ten podatek nie zwalnia ich z obowiązku płacenia standardowego podatku dochodowego, niezależnie od wybranej stawki opodatkowania. Dlatego warto, aby świadomie podchodzić do kwestii obliczania dochodu, aby nie przekroczyć tego nieprzyjemnego progu.

Dochodowe źródła objęte daniną solidarnościową

W podstawie do obliczeń daniny solidarnościowej znajdują się różne źródła przychodu. Do tych źródeł zaliczają się m.in. wynagrodzenia z umów o pracę, dochody z działalności gospodarczej opodatkowane według skali lub stawką liniową oraz zyski ze sprzedaży papierów wartościowych. Jak już dotykamy tego tematu to odkryj sekrety dochodów Dziarmy i zaskakujące fakty. Warto jednak zwrócić uwagę, że nie wszystkie przychody podlegają opodatkowaniu daniną. Wyłączone są, na przykład, zyski z dywidend, przychody ze sprzedaży nieruchomości, a także te, które są objęte ryczałtem od przychodów ewidencjonowanych.

W praktyce oznacza to, że osoby o dochodach bliskich miliona złotych muszą starannie liczyć swoje źródła dochodów. Jak już poruszamy się w tym temacie to sprawdź, jakie są zarobki i źródła dochodów Katarzyny Figury. Gdy zyski pochodzą z działalności opodatkowanej zryczałtowanym podatkiem, można być pewnym, że nie wliczają się one do podstawy obliczenia daniny. Dodatkowo, dochody osiągnięte za granicą również podlegają różnym regulacjom w zakresie daniny solidarnościowej, co może wprowadzać dodatkowe zamieszanie. Dlatego przed podjęciem decyzji warto skonsultować się z ekspertem.

| Kto musi zapłacić? | Osoby fizyczne, które zarabiają ponad 1 milion złotych rocznie. |

|---|---|

| Wysokość daniny | 4% od nadwyżki dochodów powyżej 1 miliona złotych. |

| Rozliczenie | Dokonuje się indywidualnie, wspólne rozliczenie z małżonkiem nie pozwala uniknąć daniny. |

| Źródła przychodu objęte daniną |

|

| Źródła przychodu wyłączone z daniny |

|

Ciekawostką jest, że mimo wysokiego progu dochodowego, a także niepodlegających daninie solidarnościowej zysków z dywidend czy sprzedaży nieruchomości, wiele osób może nie zdawać sobie sprawy, że ich ostateczne zobowiązanie podatkowe może być znacząco wyższe, jeśli nie dokładnie przeanalizują wszystkie źródła dochodu oraz ewentualnych ulg podatkowych, co wymaga staranności i zrozumienia przepisów.

Jak obliczyć wysokość daniny solidarnościowej i jakie są możliwe odliczenia?

W poniższej liście przedstawiamy szczegółowe kroki dotyczące obliczenia wysokości daniny solidarnościowej oraz potencjalnych odliczeń, które można zastosować podczas tego procesu. Danina solidarnościowa dotyczy osób fizycznych, których roczny dochód przekracza 1 milion złotych, a jej celem jest wspieranie Solidarnościowego Funduszu Wsparcia Osób Niepełnosprawnych.

- Określenie, czy podlegasz daninie solidarnościowej

- Najpierw sprawdź, czy Twój dochód w danym roku podatkowym przekracza 1 milion złotych. Do dochodów uwzględnionych w podstawie zaliczamy zarobki ujęte w zeznaniach PIT, które obejmują wynagrodzenia z pracy, działalności gospodarczej, umów cywilnoprawnych oraz zbycia papierów wartościowych i inne źródła.

- Również pamiętaj, że dochody z dywidend, zbycia nieruchomości oraz te opodatkowane w ryczałcie nie są brane pod uwagę przy obliczeniach.

- Obliczenie podstawy daniny solidarnościowej

- W następnej kolejności zsumuj wszystkie dochody, które opodatkowuje się. Do podstawy wliczają się dochody osiągane:

- z działalności gospodarczej, na przykład opodatkowane stawką liniową 19%

- z pracy, emerytur, rent oraz umów cywilnoprawnych

- z odpłatnego zbycia papierów wartościowych oraz akcji

- z kontrolowanych zagranicznych spółek.

- Następnie pomniejsz obliczoną sumę o zapłacone składki na ubezpieczenie społeczne, które można odliczyć. Warto dodać, że tego typu składki mogą dotyczyć zarówno krajowych, jak i zagranicznych ubezpieczeń.

- Na końcu odejmij od otrzymanego rezultatu wartość 1 miliona złotych. Wynik tej operacji posłuży jako podstawa do obliczenia daniny solidarnościowej.

- W następnej kolejności zsumuj wszystkie dochody, które opodatkowuje się. Do podstawy wliczają się dochody osiągane:

- Obliczenie wartości daniny solidarnościowej

- Jeżeli podstawą do dalszych obliczeń jest wartość dodatnia, pomnóż ją przez 4% (0,04), co stanowi stawkę daniny solidarnościowej.

- Zaokrąglij wynik do pełnych złotych, przy czym kwoty poniżej 0,50 zł są pomijane, natomiast te powyżej 0,50 zł są zaokrąglane w górę do pełnych złotych.

- Przygotowanie deklaracji i termin jej złożenia

- Wypełnij formularz DSF-1, w którym uwzględnisz obliczoną wartość daniny oraz dochody, które wliczyłeś do podstawy obliczeń.

- Nie zapomnij złożyć deklaracji w terminie do 30 kwietnia roku następującego po roku podatkowym; na przykład za dochody z 2026 roku termin składania przypada na 30 kwietnia 2026 roku.

- Wpłata daniny solidarnościowej

- Dokonaj wpłaty daniny na mikrorachunek podatkowy w terminie, który wcześniej wskazano. Pamiętaj, że nieterminowe wpłacenie daniny niesie ze sobą konieczność uiszczenia odsetek oraz może prowadzić do poważnych reperkusji prawnych.

Konsekwencje nieterminowego uiszczenia daniny solidarnościowej oraz jej wpływ na budżet państwa

W poniższej liście przedstawiamy główne konsekwencje związane z nieterminowym uiszczeniem daniny solidarnościowej oraz jej wpływ na budżet państwa. W kolejnych punktach omówimy obowiązki podatników, możliwe kary, a także skutki opóźnień w płatnościach. Warto również zwrócić uwagę na znaczenie daniny w kontekście finansowania programów wsparcia. Poniżej przedstawiamy szczegółowe informacje na temat tych konsekwencji.

- Niezłożenie deklaracji DSF-1 – Osoby, które nie złożą wymaganej deklaracji o wysokości daniny solidarnościowej, narażą się na różne konsekwencje. Przykładowo, mogą zostać naliczone odsetki za zwłokę od niezapłaconej daniny. Dodatkowo, organy skarbowe mogą nałożyć kary administracyjne oraz wszcząć postępowanie podatkowe. Niezłożenie tej deklaracji w istotny sposób wpływa na płynność finansów budżetowych, ponieważ opóźnienia w zgłoszeniu redukują timing wpływów do Solidarnościowego Funduszu Wsparcia Osób Niepełnosprawnych.

- Odsetki za zwłokę – W przypadku gdy podatnik nie uiści daniny solidarnościowej w terminie, zobowiązany będzie do zapłaty odsetek, zgodnie z przepisami zawartymi w Ordynacji podatkowej. Odsetki nalicza się od momentu, w którym danina powinna być opłacona, co może prowadzić do znacznego zwiększenia całkowitego obciążenia podatkowego.

- Wpływ na finansowanie programów wsparcia – Płatności z tytułu daniny solidarnościowej mają kluczowe znaczenie dla finansowania Solidarnościowego Funduszu Wsparcia Osób Niepełnosprawnych. Z kolei opóźnienia w uiszczaniu tych zobowiązań negatywnie wpływają na finansowanie programów pomocowych oraz świadczeń dla osób z niepełnosprawnościami. Taki stan rzeczy ma bezpośredni wpływ na budżet państwa oraz poziom wsparcia dla tych grup społecznych.