Formularz VAT-7 odgrywa kluczową rolę w systemie podatku od towarów i usług (VAT) i skierowany jest przede wszystkim do przedsiębiorców, którzy są aktywnymi podatnikami tego podatku. Głównym celem tego dokumentu jest dostarczenie urzędom skarbowym informacji o wysokości podatku, który firma zobowiązana jest odprowadzić, lub tego, który przysługuje jej do zwrotu. Warto zaznaczyć, że deklaracja ta musi być składana w formie elektronicznej, co wpisuje się w ogólną tendencję administracji skarbowej do cyfryzacji procesów oraz ułatwienia rozliczeń. Kluczowym terminem jest 25. dzień miesiąca następującego po zakończeniu okresu rozliczeniowego, co oznacza, że dla przedsiębiorców aktywnych w danym miesiącu stanowi to istotny moment na liście ich obowiązków podatkowych.

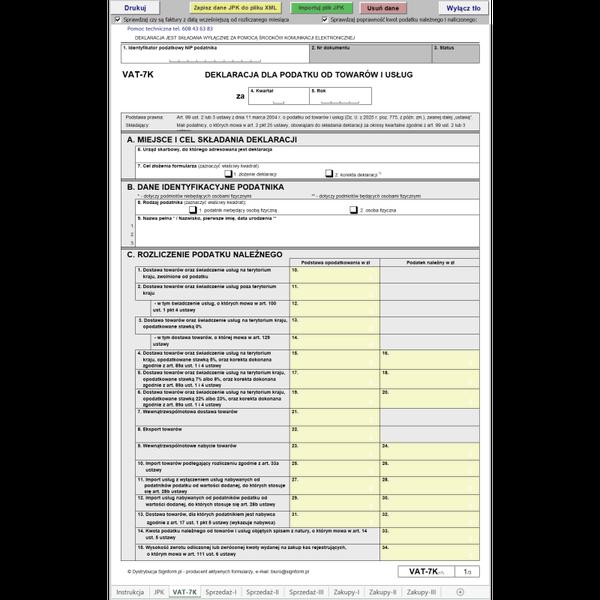

Osoby, które mają obowiązek składania formularza VAT-7, to przede wszystkim osoby prawne, jednostki organizacyjne oraz osoby fizyczne prowadzące działalność gospodarczą i realizujące czynności opodatkowane VAT. Dla tych, którzy decydują się na rozliczenia w systemie miesięcznym, podstawowym dokumentem pozostaje właśnie VAT-7. Małe firmy, których roczna sprzedaż brutto nie osiąga równowartości 1,2 mln euro, mogą wybrać możliwość kwartalnego rozliczenia, korzystając z formularza VAT-7K. Każdy z tych formularzy stanowi ważny element w systemie podatkowym, a poprawne wypełnienie oraz złożenie ma decydujący wpływ na stabilność finansową działalności gospodarczej.

Wypełnienie formularza VAT-7 oraz terminy jego składania mają kluczowe znaczenie dla podatników

Wypełniając formularz VAT-7, przedsiębiorcy powinni szczególnie skupić się na dokładności danych dotyczących transakcji sprzedaży oraz nabycia, które wpływają na obliczenie podatku należnego i naliczonego. Więcej w tym temacie napisaliśmy tutaj. Deklaracja dzieli się na różne sekcje, takie jak kwoty podatku należnego oraz naliczonego, co ułatwia ustalenie, ile VAT należy uiścić lub ile przedsiębiorcy przysługuje w zwrocie. Każdy błąd w dokumentacji może prowadzić do nieprzyjemności z urzędami skarbowymi, w tym nałożenia kar finansowych, dlatego zwrócenie uwagi na każdy detal ma ogromne znaczenie.

Ciekawym faktem jest, że od 2020 roku w Polsce obowiązuje system składania plików JPK_V7, który zastępuje VAT-7, co oznacza, że przedsiębiorcy muszą dostarczać dane o transakcjach w bardziej zautomatyzowanej i zorganizowanej formie. A jak już mowa o tym, odkryj zalety modelu SaaS dla swojego sklepu internetowego. JPK_V7M odnosi się do rozliczeń miesięcznych, podczas gdy JPK_V7K dotyczy rozliczeń kwartalnych. Ta istotna zmiana wymaga od firm dostosowania się do nowych technicznych i formalnych wymogów, a także ma na celu usprawnienie procesów wykrywania nieprawidłowości podatkowych oraz uszczelnienie systemu VAT w Polsce.

Nowe zasady dotyczące składania VAT-7 – co warto wiedzieć?

W poniższej liście przedstawiamy najważniejsze informacje na temat nowych zasad związanych z deklaracją VAT-7, które odnoszą się do przedsiębiorców będących czynnymi podatnikami. Zajmiemy się kluczowymi kwestiami, takimi jak terminy, sposób składania formularza oraz inne istotne obowiązki.

- Terminy składania deklaracji VAT-7: Wszystkie deklaracje VAT-7 przedsiębiorcy muszą składać do 25. dnia miesiąca następującego po zakończeniu miesiąca, którego dotyczy rozliczenie. Na przykład, za styczeń, deklarację należy złożyć do 25 lutego. Dla małych podatników, którzy korzystają z kwartalnych rozliczeń, termin składania deklaracji VAT-7K również przypada na 25. dzień miesiąca po zakończeniu kwartału – są to kolejno: 25. kwietnia, 25. lipca, 25. października oraz 25. stycznia.

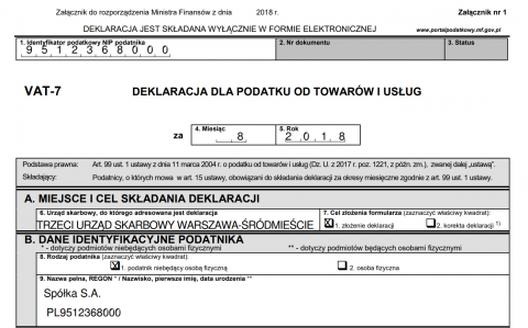

- Elektroniczna forma składania: Od 1 stycznia 2018 roku wszyscy podatnicy muszą składać deklaracje VAT-7 wyłącznie w formie elektronicznej. Proces ten odbywa się za pośrednictwem platformy e-Deklaracje lub z zastosowaniem odpowiednich wtyczek. Upewnij się, że przed wysłaniem wszystkie dane są poprawne, ponieważ błędy mogą prowadzić do dodatkowego zobowiązania podatkowego.

- Obowiązek składania zerowych deklaracji: Przedsiębiorcy mają obowiązek składania deklaracji VAT-7, nawet jeśli nie dokonali żadnych czynności opodatkowanych. W takich sytuacjach składają tzw. zerową deklarację. Niedopełnienie tego obowiązku może prowadzić do konsekwencji prawnych oraz finansowych, dlatego warto pamiętać o tym wymogu.

- Split payment: Podatnicy korzystający z mechanizmu podzielonej płatności (split payment) mogą liczyć na przyspieszone terminy zwrotu VAT, które wynoszą do 25 dni. Wymaga to zaznaczenia odpowiednich opcji w deklaracji, co z kolei umożliwia efektywne zarządzanie płatnościami oraz zwiększa płynność finansową przedsiębiorstwa.

Terminy składania deklaracji VAT-7 oraz ich wymogi

W tym artykule zaprezentujemy szczegółowy przewodnik, który dokładnie opisuje terminy składania deklaracji VAT-7, procedurę jej wydania oraz wymagania dotyczące formularza. Każdy opisany punkt uwzględnia kluczowe aspekty, które przedsiębiorcy powinni wziąć pod uwagę podczas wypełniania i składania tej deklaracji, a także istotne terminy. Poznanie tych informacji pozwoli uniknąć błędów oraz potencjalnych kar podatkowych.

- Zidentyfikowanie obowiązku składania deklaracji VAT-7

Przedsiębiorcy, w tym osoby prawne i fizyczne prowadzące działalność gospodarczą, muszą składać deklarację VAT-7, jeśli są czynymi podatnikami VAT. Ten obowiązek dotyczy firm, które w miesiącu ubiegłym dokonały sprzedaży towarów lub usług. Niezwykle istotne jest, aby przed złożeniem deklaracji upewnić się, że spełniasz wszystkie odpowiednie warunki, ponieważ nie każdy przedsiębiorca zobowiązany jest do bycia czynnym podatnikiem VAT.

- Określenie terminu składania deklaracji

Terminy składania deklaracji VAT-7 przypadają na 25. dzień miesiąca, który następuje po zakończonym miesiącu objętym rozliczeniem. Na przykład, deklarację za grudzień złożysz do 25 stycznia. Jeśli natomiast rozliczasz VAT kwartalnie, musisz pamiętać, że termin składania deklaracji VAT-7K przypada na 25. dzień miesiąca następującego po kwartale, co oznacza 25 kwietnia, 25 lipca, 25 października oraz 25 stycznia. Dlatego warto odpowiednio zorganizować harmonogram terminów.

- Podanie danych na formularzu VAT-7

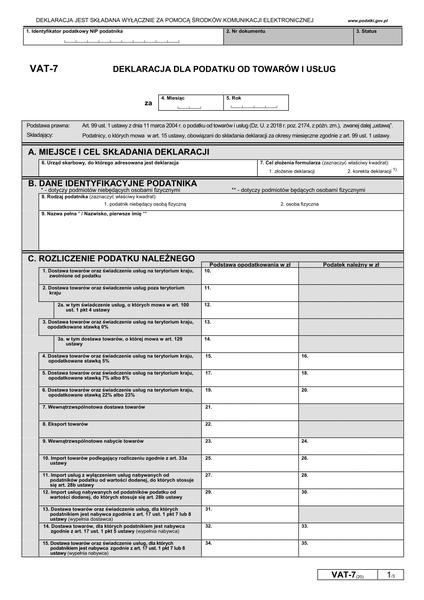

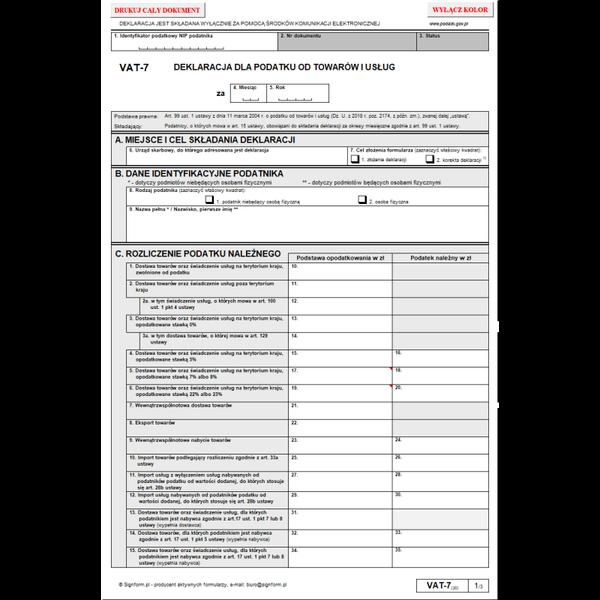

Formularz VAT-7 składa się z ośmiu części, które oznaczone są literami od A do H. Każda z tych części zawiera szczegółowe wymagania, na przykład:

– Część A: miejsce oraz cel składania formularza

– Część B: dane identyfikacyjne przedsiębiorcy

– Część C: kwota podatku należnego

– Część D: kwota podatku naliczonego

– Część E: wysokość zobowiązania podatkowego lub kwota zwrotu

– Część F: informacje dodatkowe

– Część G: wszelkie załączniki

– Część H: dane kontaktowe podatnika.

Aby uniknąć przyszłych nieporozumień oraz kontroli skarbowych, wszystkie pola muszą być wypełnione starannie i zgodnie z rzeczywistością. - Sprawdzenie wymogów dotyczących składania deklaracji

Przed złożeniem deklaracji warto upewnić się, że organizacja przestrzega wszystkich wymogów prawnych oraz formalnych związanych z VAT. Należy mieć na uwadze, że niezłożenie deklaracji lub złożenie jej po terminie może prowadzić do konsekwencji finansowych oraz kar. Osoby, które składają deklarację po terminie, powinny złożyć tzw. „czynny żal”, aby uniknąć kar za opóźnienie.

- Forma składania deklaracji VAT-7

Aktualnie deklarację VAT-7 można składać wyłącznie w formie elektronicznej. Wykonasz to za pomocą systemu e-Deklaracje, korzystając z kwalifikowanego podpisu elektronicznego lub danych autoryzacyjnych (NIP, imię, nazwisko, data urodzenia oraz kwota przychodu z ubiegłorocznej deklaracji). Ważne jest, aby złożyć deklarację w odpowiednim formacie, co pozwoli uniknąć błędów w całym procesie składania.

Zmiany w przepisach dotyczących VAT-7 – co się zmieniło?

Zmiany w przepisach dotyczących deklaracji VAT-7 wprowadziły wiele istotnych nowości, które mogą wpłynąć na pracę przedsiębiorców. Przede wszystkim zmieniono termin składania deklaracji, który teraz ściśle związany jest z końcem miesiąca. Wcześniej przedsiębiorcy mieli do dyspozycji kilka dni na wypełnienie formularza. Obecnie mają obowiązek przesyłać go do 25. dnia miesiąca następującego po zakończonym okresie rozliczeniowym. Z tego powodu każda osoba, która próbuje nadrobić zaległości z wcześniejszych miesięcy, powinna być wyjątkowo czujna.

Nowe regulacje przyczyniły się do szybszego obiegu informacji, co przekłada się na większą efektywność działania administracji skarbowej. Poza tym, wszystkie deklaracje VAT-7 przedsiębiorcy muszą teraz składać wyłącznie w formie elektronicznej. Celem tej zmiany jest uproszczenie procesu rozliczeniowego oraz zwiększenie poziomu zabezpieczeń. Dzięki elektronizacji przedsiębiorcy nie muszą już borykać się z papierowymi dokumentami, co zdecydowanie przyspiesza cały proces.

Wprowadzenie JPK_V7 zamiast deklaracji VAT-7

W dniu 1 października 2020 roku wprowadzono jednolity plik kontrolny JPK_V7, który zlikwidował potrzebę składania osobnych deklaracji VAT-7 i VAT-7K. Jeżeli interesują cię podobne zagadnienia to sprawdź, jak łatwo przygotować fakturę bez VAT. Przedsiębiorcy, którzy do tej pory obowiązkowo składali dwa różne formularze, teraz muszą jedynie przesłać jeden plik. To znacząco uprościło proces. Dla podatników rozliczających się miesięcznie stosuje się JPK_V7M, natomiast dla tych, którzy wykonują kwartalne rozliczenia, obligatoryjny jest JPK_V7K. Ta zmiana nie tylko ogranicza biurokrację, ale również umożliwia szybszą analizę danych przez organy skarbowe.

W obliczu wprowadzonych zmian, przedsiębiorcy muszą dostosować swoje systemy księgowe do nowych przepisów, aby uniknąć nieprzyjemnych konsekwencji. Świadomość w temacie aktualnych regulacji to klucz do sukcesu w prowadzeniu biznesu.

Dodatkowo, wprowadzenie mechanizmów takich jak split payment, które mają na celu uszczelnienie systemu podatkowego, mogło wpłynąć na harmonizację przepisów VAT. W przypadku stwierdzenia jakichkolwiek błędów w złożonym pliku, przedsiębiorcy są zobowiązani do składania odpowiednich korekt, co przyczynia się do realizacji nowych obowiązków wynikających z przepisów. Niedopełnienie tych obowiązków może prowadzić do dotkliwych konsekwencji, dlatego przedsiębiorcy powinni być świadomi aktualnych wymogów i regularnie śledzić zmiany w przepisach.

| Zmienione przepisy | Opis |

|---|---|

| Termin składania deklaracji | Obowiązek składania deklaracji VAT-7 do 25. dnia miesiąca następującego po zakończonym okresie rozliczeniowym. |

| Forma składania deklaracji | Wszystkie deklaracje VAT-7 muszą być składane wyłącznie w formie elektronicznej. |

| Wprowadzenie JPK_V7 | Zlikwidowano potrzebę składania osobnych deklaracji VAT-7 i VAT-7K; wprowadzono jednolity plik kontrolny JPK_V7. |

| Rodzaje JPK_V7 | Dla podatników rozliczających się miesięcznie: JPK_V7M; dla kwartalnych: JPK_V7K. |

| Obowiązek składania korekt | Przedsiębiorcy są zobowiązani do składania korekt w przypadku błędów w złożonym pliku. |

Warto wiedzieć, że wprowadzenie JPK_V7 sprawia, iż niezgodności w danych mogą prowadzić do automatycznych kontroli ze strony administracji skarbowej, co zwiększa ryzyko dla przedsiębiorców. Dlatego szczegółowe monitorowanie i aktualizacja danych w systemach księgowych jest teraz kluczowe.

Jakie są konsekwencje za brak złożenia deklaracji VAT-7?

Nieprzekazanie deklaracji VAT-7 przez aktywnych podatników VAT może prowadzić do poważnych problemów. W artykule przedstawiam najważniejsze konsekwencje, o których każdy przedsiębiorca powinien pamiętać, aby uniknąć nieprzyjemności w kontaktach z administracją skarbową.

- Odsetki za zwłokę – w sytuacji, gdy podatnik nie złoży deklaracji VAT-7 w terminie, nałożone zostaną nie tylko zaległe kwoty podatku, ale także odsetki za każdy dzień zwłoki. Taka sytuacja może znacznie zwiększyć całkowitą kwotę do uregulowania, co z kolei wpływa na kondycję finansową firmy w dłuższej perspektywie.

- Kara administracyjna – opóźnienie w złożeniu deklaracji przynosi ryzyko nałożenia kary finansowej przez urząd skarbowy. W zależności od okoliczności, kara ta może sięgać od 200 zł do kilku tysięcy złotych, w oparciu o obowiązujące przepisy i wysokość zaległości. Z kolei brak złożenia deklaracji w ogóle może prowadzić do surowszych sankcji, takich jak postępowanie karno-skarbowe.

- Postępowanie kontrolne – niezłożenie deklaracji lub złożenie jej po terminie często skutkuje wszczęciem postępowania kontrolnego przez urząd skarbowy. Ta kontrola ma na celu sprawdzenie, czy przedsiębiorca rzetelnie realizuje swoje zobowiązania podatkowe. W rezultacie może to prowadzić do dodatkowych kosztów i nowych problemów, które trzeba rozwiązać.

- Czynny żal – jeżeli podatnik zdecyduje się na złożenie tzw. czynnego żalu, czyli wyrazi wolę naprawienia swojego błędu, ma szansę na złagodzenie konsekwencji, o ile dokona tego przed rozpoczęciem postępowania podatkowego. Dokument ten musi być odpowiednio uzasadniony oraz złożony w terminie, aby umożliwić skorzystanie z ochrony przed sankcjami.

- Utrata statusu czynnego podatnika VAT – w przypadku długotrwałego zaniedbania i braku składania deklaracji, podatnik może być wykreślony z rejestru czynnych podatników VAT. Utrata tego statusu wiąże się z brakiem możliwości odliczania VAT naliczonego, co pociąga za sobą negatywne skutki dla jego działalności.