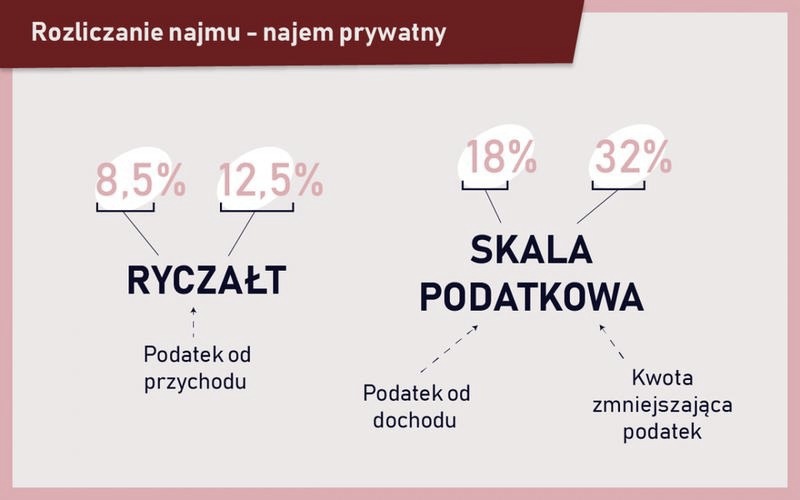

Obliczanie podatku od wynajmu mieszkania w 2026 roku stanowi istotny krok dla każdego właściciela nieruchomości. Skoro już się tu znalazłeś, odkryj, jakie wydatki możesz odliczyć od podatku. Od roku 2026 jedyną dozwoloną formą opodatkowania najmu prywatnego pozostaje ryczałt od przychodów ewidencjonowanych. W efekcie, muszę płacić podatek od całego przychodu, co bywa dość kosztowne, zwłaszcza gdy wynajmuję mieszkanie za dobre pieniądze. W roku 2026 stawki wynoszą 8,5% dla przychodów do 100 000 zł rocznie oraz 12,5% dla nadwyżki powyżej tego limitu.

Podczas planowania warto zwrócić uwagę na limit 100 000 zł, który dotyczy całkowitych przychodów osiąganych z wszystkich wynajmowanych nieruchomości. W przypadku wynajmowania dwóch mieszkań, ich łączny roczny przychód także wlicza się do tego limitu. Co więcej, małżonkowie rozliczający się wspólnie mogą skorzystać z wyższego progu wynoszącego 200 000 zł, co daje większą swobodę w planowaniu podatkowym. Dzięki temu mogę zmniejszyć wysokość zapłaconego podatku, sumując przychody z wynajmu wraz z przychodem małżonka.

Obliczanie i płacenie podatku od wynajmu mieszkań wymaga precyzyjności

Aby uniknąć nieprzyjemnych niespodzianek, niezbędne staje się prowadzenie szczegółowej ewidencji przychodów z najmu. W moim przypadku każda wpłata powinna być starannie dokumentowana – zaczynając od daty, przez kwotę, aż po informacje dotyczące najemców. Podatek wpłacam na indywidualny mikrorachunek podatkowy do 20. dnia miesiąca następującego po uzyskaniu przychodu. Niezapłacenie podatku w terminie grozi naliczeniem odsetek oraz karami.

Na zakończenie roku mam obowiązek złożyć deklarację PIT-28, w której wykazuję cały przychód z najmu oraz wpłacone zaliczki podatkowe. Ważne jest, aby pamiętać, że przychód powstaje w momencie faktycznej zapłaty, a nie wystawienia rachunku. Jeśli najemca ma zaległości, wówczas nie muszę się martwić o podatek od niezapłaconego czynszu. W 2026 roku klucz do sukcesu stanowi przede wszystkim dobra umowa najmu, która pozwoli mi unikać zbędnych problemów z fiskusem.

Jak skutecznie zarządzać podatkiem od wynajmu mieszkania?

W tym artykule przedstawimy szczegółowe etapy efektywnego zarządzania podatkiem od wynajmu mieszkania. Dowiesz się, jakie zasady rozliczania podatku są najważniejsze, w jaki sposób podejść do ewidencji przychodów oraz jakie obowiązki ciążą na wynajmującym wobec urzędów skarbowych. Każdy z poniższych punktów pomoże Ci świadomie i legalnie zarządzać swoimi obowiązkami podatkowymi.

- Wybór formy opodatkowania

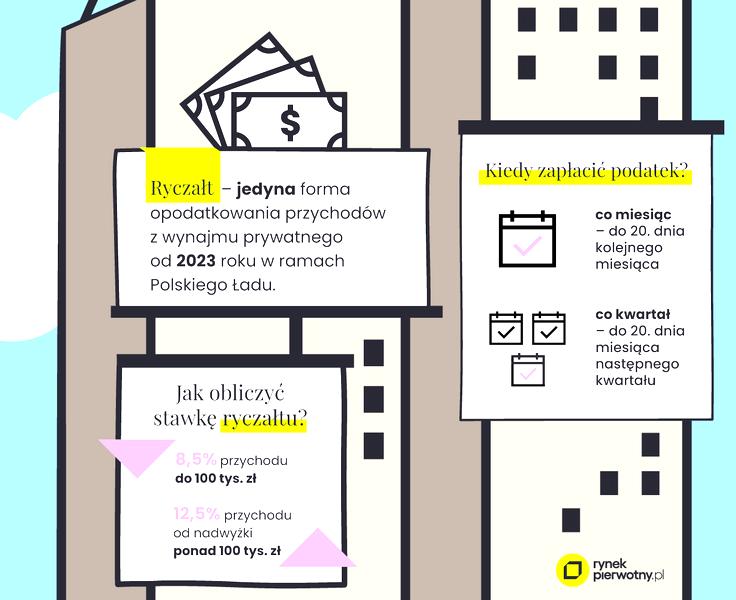

Od 2026 roku jedyną dostępną formą opodatkowania dla osób fizycznych wynajmujących mieszkania stał się ryczałt od przychodów ewidencjonowanych. Warto zaznaczyć, że nie ma już możliwości rozliczania na zasadach ogólnych. Ryczałt wynosi 8,5% dla przychodów do 100 000 zł rocznie, a 12,5% dla nadwyżki powyżej tej kwoty. Kluczowe jest, aby w umowie najmu dokładnie określić, które opłaty wliczone są w czynsz, aby uniknąć niepotrzebnego wzrostu przychodu podatkowego.

- Prowadzenie ewidencji przychodów

Dokładne prowadzenie ewidencji przychodów stanowi kluczowy element prawidłowego rozliczenia podatku. Każdy przychód z najmu należy dokumentować odpowiednimi fakturami i potwierdzeniami przelewów. Warto korzystać z arkusza kalkulacyjnego lub aplikacji do zarządzania finansami, co pozwoli na bieżąco śledzić wszystkie wpływy z wynajmu.

- Regularne wpłacanie zaliczek na podatek

Podatnicy mają obowiązek wpłacania zaliczek na podatek ryczałtowy do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu. Należy pamiętać, że istnieje możliwość wyboru opcji kwartalnej, jednak tylko w przypadku spełnienia określonych warunków. Wpłat dokonywać trzeba na indywidualny mikrorachunek podatkowy, którego numer można wygenerować na stronie Ministerstwa Finansów.

- Złożenie rocznej deklaracji PIT-28

Po zakończeniu roku podatkowego każdy wynajmujący jest zobowiązany do złożenia rocznej deklaracji podatkowej PIT-28. Termin składania tych deklaracji przypada na 30 kwietnia roku następującego po roku podatkowym. Deklaracja musi zawierać wszystkie przychody uzyskane z wynajmu oraz wpłacone zaliczki na podatek.

- Unikanie błędów podatkowych

Warto zwrócić szczególną uwagę na terminy płatności oraz prawidłowe obliczenia przychodów z najmu. Należy unikać błędnych wpisów, które mogą prowadzić do nałożenia kar przez urząd skarbowy. W sytuacji kumulowania przychodów ważne jest bycie świadomym swoich obowiązków, co pozwoli uniknąć nieprzyjemności związanych z odsetkami za zwłokę lub odpowiedzialnością karną skarbową.

Wybór formy opodatkowania: ryczałt czy działalność gospodarcza?

Wybór odpowiedniej formy opodatkowania przychodu z wynajmu mieszkania spędza sen z powiek wielu właścicieli nieruchomości. Tak na marginesie, sprawdź, jak meble biurowe mogą wpływać na twoje koszty uzyskania przychodu. Od początku 2026 roku w Polsce osoby fizyczne wynajmujące mieszkania w ramach najmu prywatnego mogą skorzystać tylko z ryczałtu od przychodów ewidencjonowanych. To rozwiązanie ma wiele zalet, ponieważ jest intuicyjne i umożliwia szybsze rozliczenia. Niemniej jednak, wiąże się z brakiem możliwości odliczenia kosztów związanych z wynajmem. Dla wielu osób stanowi to poważną przeszkodę, ponieważ kto nie chciałby pomniejszyć podstawy opodatkowania o wydatki na remonty czy inne koszty utrzymania lokalu?

Warto zwrócić uwagę na to, że ryczałt posiada dwie stawki: 8,5% dla przychodów do 100 000 zł oraz 12,5% dla nadwyżki ponad tę kwotę. Oznacza to, że wynajmując mieszkanie, można potencjalnie zaoszczędzić, jeśli odpowiednio zaplanujemy przychody oraz umowy z najemcami. Co więcej, wybór ryczałtu pozwala uniknąć skomplikowanej ewidencji przychodów i wydatków, która obowiązuje w przypadku opodatkowania na zasadach ogólnych. W działalności gospodarczej zyskujemy większą elastyczność oraz możliwość odliczania kosztów, jednak wymaga to prowadzenia bardziej skomplikowanej dokumentacji.

Ryczałt stanowi jedyną dostępną formę opodatkowania najmu prywatnego

Dla właścicieli mieszkań, którzy inwestowali w nieruchomości z myślą o wynajmie, oznacza to, że rezygnują z możliwości wyboru pomiędzy ryczałtem a ogólnymi zasadami opodatkowania, które wcześniej umożliwiały korzystanie z kwoty wolnej od podatku oraz odliczanie kosztów. Warto jednak mieć na uwadze, że ryczałt przynosi wiele korzyści, szczególnie dla tych, którzy chcą uniknąć skomplikowanych obliczeń i dokumentacji. Kluczowe znaczenie ma tutaj właściwe sformułowanie umowy najmu oraz precyzyjne ustalenie, jakie opłaty związane są z wynajmem. Takie podejście pozwala uniknąć nieprzyjemności związanych z przeszłymi obowiązkami podatkowymi, na przykład z tytułu opłat za media.

Decydując się na ryczałt, właściciele mieszkań powinni pamiętać o obowiązkach związanych z rozliczeniem oraz terminowym regulowaniem podatku. Zaliczki ryczałtowe należy przekazywać do 20. dnia miesiąca następującego po uzyskaniu przychodu, a roczne zestawienie przychodów, czyli formularz PIT-28, składamy do końca kwietnia kolejnego roku. Regularność oraz dokładność w sprawach podatkowych stanowią klucz do uniknięcia nieprzyjemnych konsekwencji, takich jak kary finansowe czy odsetki za zwłokę. W związku z tym wybór formy opodatkowania to decyzja, którą warto dokładnie przemyśleć, mając na uwadze zarówno bieżące, jak i przyszłe zyski z wynajmu.

Ciekawostką jest to, że właściciele mieszkań, którzy zdecydują się na ryczałt, mogą korzystać z możliwości pomniejszenia podstawy opodatkowania o koszty remontów i wydatków na utrzymanie tylko wtedy, gdy wynajmują nieruchomości w ramach działalności gospodarczej – co w przypadku najmu prywatnego jest niemożliwe.

Regulacje i terminy dotyczące zgłaszania podatku od wynajmu

Wynajem mieszkań bez wątpienia znajduje się w gronie popularnych sposobów inwestycyjnych oraz źródeł dodatkowego dochodu. Mimo że przynosi zyski, wiąże się również z obowiązkiem opłacania podatków, co dla wielu wynajmujących staje się sporym wyzwaniem. W 2026 roku zasady opodatkowania najmu mieszkań w Polsce stały się klarowne – jedyną dopuszczalną formą pozostaje ryczałt od przychodów ewidencjonowanych. Jeśli cię to interesuje to więcej przeczytasz tu. Ta zmiana oznacza, że wynajmujący nie mogą już wybierać opodatkowania na podstawie ogólnych zasad, co z jednej strony upraszcza procedurę, z drugiej zaś uniemożliwia odliczenie kosztów od przychodu.

Niemniej jednak, warto pamiętać, że mimo uproszczenia, wynajmujący muszą samodzielnie obliczać oraz wpłacać ryczałt na swój indywidualny mikrorachunek podatkowy, a określone terminy są nieprzekraczalne. Jak już schodzimy na ten temat to sprawdź, jak zabezpieczyć swoją umowę najmu mieszkania. Wszelkie zaliczki należy regulować do 20. dnia miesiąca następującego po uzyskaniu przychodu. Na przykład, jeżeli czynsz za wynajem wpłynął w marcu, obowiązek uiszczenia podatku przypada do 20 kwietnia. Istotnym aspektem pozostaje to, że w przychodach z najmu uwzględnia się jedynie faktycznie otrzymane kwoty, a nie te należne, co ma wymiar praktyczny, zwłaszcza gdy najemca zalega z płatnościami.

Ważne terminy do pamiętania w kontekście wynajmu mieszkań

Przed końcem roku należy także złożyć roczną deklarację PIT-28, korzystając z danych o przychodach oraz uiszczonych zaliczkach. Termin składania tego formularza wyznaczono na okres od 15 lutego do 30 kwietnia roku następnego. Pamiętam, że zaniechanie tego obowiązku może wiązać się z karami finansowymi oraz odsetkami za zwłokę. Dlatego kluczowe staje się prowadzenie ewidencji przychodów; to z kolei ułatwia mi precyzyjne obliczenie zobowiązań podatkowych na koniec roku.

Przestrzeganie regulacji i terminów zyskuje na znaczeniu, ponieważ niedopatrzenia mogą prowadzić do nieprzyjemnych konsekwencji, zarówno finansowych, jak i prawnych. Nie chciałbym znaleźć się w sytuacji, w której urząd skarbowy rozważa nałożenie grzywny za brak uregulowania podatku. Skoro już poruszamy ten temat, odkryj, jak wykorzystać odliczanie leków od podatku. Dlatego staram się dokładnie dokumentować i na bieżąco rozliczać swoje obowiązki, co sprawia, że wynajem staje się nie tylko źródłem dochodu, ale także mniej stresującym doświadczeniem.

| Obowiązek | Termin | Opis |

|---|---|---|

| Zaliczki na podatek | Do 20. dnia miesiąca następującego po uzyskaniu przychodu | Obowiązek uiszczenia zaliczek dotyczących faktycznie otrzymanych przychodów z wynajmu. |

| Składanie rocznej deklaracji PIT-28 | Od 15 lutego do 30 kwietnia roku następnego | Wymóg złożenia rocznej deklaracji na podstawie przychodów oraz uiszczonych zaliczek. |

Jakie konsekwencje grożą za zaniedbania w rozliczeniach podatkowych?

Nieprawidłowe rozliczenie podatku od wynajmu mieszkania może prowadzić do poważnych konsekwencji prawnych i finansowych. Dlatego warto zrozumieć, jakie sankcje mogą spotkać wynajmujących, gdy zaniedbają swoje obowiązki podatkowe. Poniżej przedstawiamy listę kluczowych konsekwencji związanych z niedotrzymywaniem zasad rozliczania podatku od wynajmu, które powinny zwrócić uwagę każdego właściciela nieruchomości.

- Odsetki za zwłokę: Osoby, które nie regulują należności podatkowych w terminie, narażają się na naliczenie odsetek za zwłokę. Wysokość tych odsetek zależy od kwoty zaległości i rośnie z każdym dniem opóźnienia, co może znacznie zwiększyć całkowity koszt niewłaściwego zarządzania rozliczeniami podatkowymi.

- Grzywny: Niezgłoszenie dochodów z wynajmu mieszkania klasyfikowane jest jako przestępstwo skarbowe lub wykroczenie skarbowe. W przypadku zakwalifikowania tego jako wykroczenia, wynajmujący może otrzymać grzywnę w wysokości do dwukrotności minimalnego wynagrodzenia. Natomiast w sytuacji, gdy organ uzna czyn za przestępstwo skarbowe, kara może być znacznie surowsza, w tym możliwe są również kary więzienia.

- Konfiskata dochodów: W skrajnych przypadkach organ skarbowy może nałożyć konfiskatę nieopodatkowanych dochodów z najmu. To oznacza, że uzyskane środki staną się własnością skarbu państwa. Taki krok działa jako forma reakcji na nielegalne działalności, co może poważnie zaszkodzić finansowej sytuacji wynajmującego.

- Odpowiedzialność karna skarbowa: Jeśli wynajmujący celowo unika opodatkowania, może zostać pociągnięty do odpowiedzialności karnej skarbowej. Takie sytuacje mogą prowadzić do sporządzenia sprawy sądowej, a także nałożenia grzywien lub kar pozbawienia wolności. Warto dodać, że posługiwanie się fałszywymi dokumentami w celu oszustwa podatkowego również spotyka się z surowymi karami.