Czynny żal stanowi instytucję, która, mimo groźnego brzmienia, może przynieść prawdziwe wybawienie osobom, które popełniły wykroczenie lub przestępstwo skarbowe. W praktyce, jeśli spóźnisz się z złożeniem deklaracji podatkowej lub przypadkowo pominiesz jakieś obowiązki, możesz uniknąć surowych konsekwencji, zgłaszając czynny żal do urzędów skarbowych, zanim urzędnicy sami zauważą uchybienie. Podobny wątek pojawił się u nas w w tym wpisie. Kluczowa w tym przypadku staje się szybkość działania. Proces złożenia czynnego żalu okazuje się na tyle prosty, że nie wymaga specjalistycznych formularzy. Warto jednak pamiętać o kilku istotnych elementach, które muszą pojawić się w treści tego dokumentu.

Ważne pozostaje, aby czynny żal złożyć dobrowolnie i zanim organ podatkowy go wykryje. Na przykład, jeżeli zapomniałeś złożyć zeznania, musisz podjąć szybkie działania. Skoro już zahaczamy o ten temat to zapoznaj się z praktycznymi poradami dotyczącymi wniosku o urlop bezpłatny. Możesz jednocześnie złożyć czynny żal oraz dostarczyć zaległe dokumenty. Tylko dzięki temu zyskujesz możliwość uchwały się od odpowiedzialności karnej skarbowej. Pamiętaj, że brak wywiązywania się z obowiązków podatkowych lub niewłaściwe prowadzenie księgowości spotyka się z poważnym traktowaniem, a nałożone kary mogą okazać się dotkliwe.

Czynny żal jako narzędzie prewencyjne w sytuacjach podatkowych

Czynny żal pełni nie tylko rolę przeprosin, lecz także stanowi strategię mającą na celu ochronę organizacji przed przyszłymi problemami. W dobie wprowadzenia cyfrowych form obsługi podatników, takich jak Krajowa Administracja Skarbowa, ilość automatycznie wykrywanych błędów znacząco wzrosła. Dlatego nie ma sensu czekać na kontrolę ze strony urzędników – każda osoba, która sama zgłosi swoje uchybienia, może liczyć na większe zrozumienie i łaskawość ze strony organów podatkowych. W europejskim kontekście instytucja czynnego żalu uznawana jest za przejaw odpowiedzialności podatnika i chęci naprawy błędów.

Aby czynny żal przyniósł oczekiwane rezultaty, musimy zwrócić uwagę na kilka kluczowych kwestii. Po pierwsze, należy dokładnie określić, z jakim czynem zabronionym mamy do czynienia oraz jakie okoliczności mu towarzyszyły. Po drugie, istotne staje się ujawnienie, czy zaległości podatkowe zostały uregulowane – to kluczowy krok, aby urzędnicy pozytywnie przyjęli nasze zgłoszenie. Złożenie czynnego żalu staje się więc nie tylko aktem przyznania się do winy, lecz także konkretne działanie mające na celu naprawienie sytuacji. Dlatego warto podejść do tej procedury z pełną odpowiedzialnością i starannością, aby nie zmarnować szansy na uniknięcie kary.

Jak skutecznie wykorzystać czynny żal w praktyce?

W poniższej liście przedstawiam kluczowe kroki, które umożliwią skuteczne wykorzystanie instytucji czynnego żalu w kontekście prawa karnego skarbowego. Każdy krok opisuję w sposób jasny i zrozumiały, aby każdy mógł łatwo zastosować ten mechanizm w swoim codziennym życiu.

- Określenie sytuacji: Na początku zidentyfikuj, czy popełniłeś czyn zabroniony, taki jak niezłożenie deklaracji podatkowej lub opóźnienie w płatności podatku. Warto pamiętać, że możesz złożyć czynny żal, gdy jeszcze nie wszczęto procesu kontrolnego przez organ podatkowy. Zareagowanie samodzielnie przed odkryciem wykroczenia lub przestępstwa przez urząd ma kluczowe znaczenie.

-

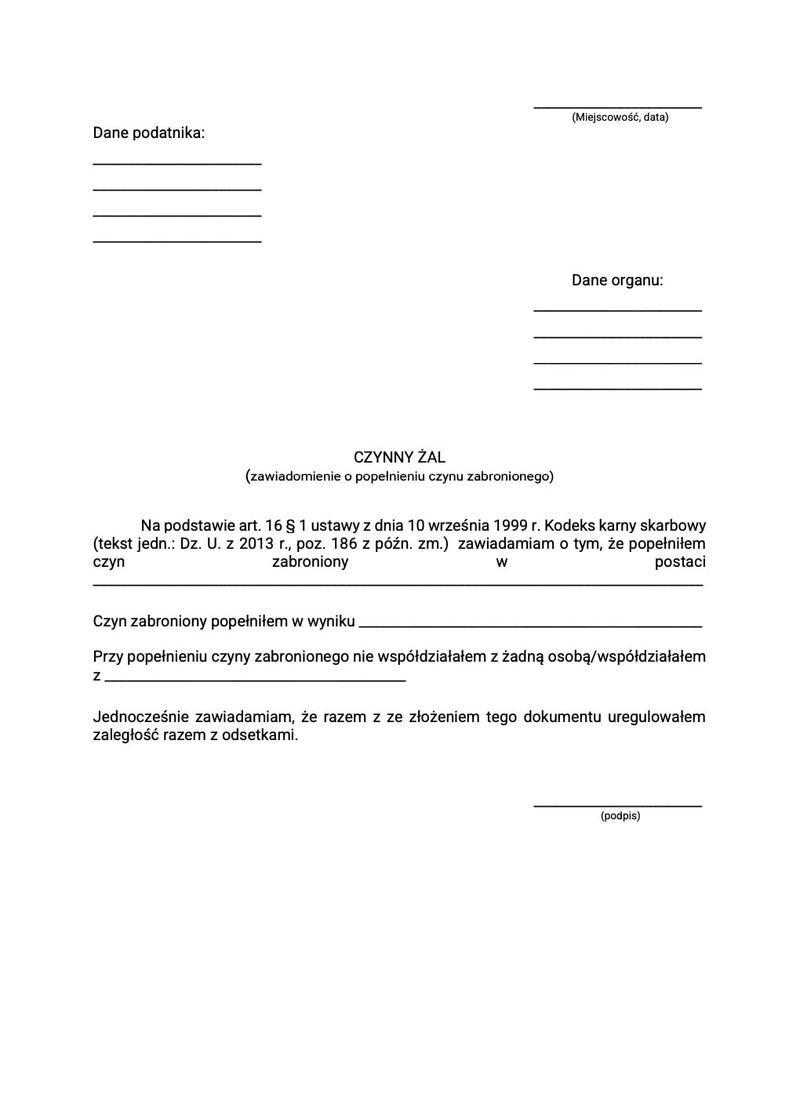

Przygotowanie dokumentu: Następnie sporządź pismo, które zawiera wszystkie niezbędne elementy, takie jak:

- dane osobowe podatnika;

- informacja o dniu, w którym popełniono wykroczenie;

- opis czynu oraz okoliczności jego popełnienia;

- deklaracja o dobrowolnym zgłoszeniu;

- informacja o regulacji zaległości podatkowych.

Upewnij się, że dokument jest jasny i jednoznaczny, ponieważ unikanie ogólników oraz niejednoznacznych terminów pomoże zminimalizować wątpliwości w urzędzie skarbowym.

- Wybór formy złożenia: W kolejnym kroku możesz złożyć czynny żal na kilka sposobów, takich jak osobiste złożenie w urzędzie skarbowym, użycie ePUAP lub wysłanie pisma listownie. Warto wybrać formę, która zapewnia możliwość potwierdzenia odbioru, na przykład list polecony, co zwiększa pewność, że pismo dotarło do urzędników.

- Uregulowanie zaległości: Warto równocześnie złożyć czynny żal i uregulować wszystkie zaległe zobowiązania, łącznie z zapłatą podatku z odsetkami. Taki krok uprości proces oraz zwiększy szanse na pozytywne rozpatrzenie Twojego wniosku.

- Śledzenie statusu zgłoszenia: Po złożeniu czynnego żalu monitoruj sytuację. Choć nie ma formalnych terminów na rozpatrzenie, ważne jest, aby być świadomym ewentualnych działań urzędów skarbowych i być gotowym na dalsze pytania lub uzupełnienia ze strony organów. Pamiętaj, że organ nie ma obowiązku informować o pozytywnym rozpatrzeniu wniosku, dlatego warto samemu dopytać o status sprawy.

| Element | Opis |

|---|---|

| Czynny żal | Instytucja umożliwiająca uniknięcie surowych konsekwencji za popełnione wykroczenia lub przestępstwa skarbowe. |

| Szybkość działania | Kluczowa w procesie zgłaszania czynnego żalu, należy to zrobić przed wykryciem uchybienia przez organy podatkowe. |

| Treść dokumentu | Muszą się w niej pojawić istotne elementy, jednak nie wymaga to specjalistycznych formularzy. |

| Dobrowolność | Czynny żal powinien być złożony dobrowolnie i zanim organ podatkowy go wykryje. |

| Podjęcie działań | Można jednocześnie złożyć czynny żal oraz dostarczyć zaległe dokumenty. |

| Odpowiedzialność karna skarbowa | Złożenie czynnego żalu umożliwia uchwałę się od odpowiedzialności karnej skarbowej. |

| Rola prewencyjna | Czynny żal stanowi strategię ochrony organizacji przed przyszłymi problemami podatkowymi. |

| Ujawnienie okoliczności | Ważne jest określenie czynu zabronionego oraz towarzyszących okoliczności. |

| Uregulowanie zaległości | Ważne, aby zaległości podatkowe były uregulowane przy zgłaszaniu czynnego żalu. |

| Aktywnie naprawa sytuacji | Złożenie czynnego żalu to nie tylko przyznanie się do winy, ale także konkretne działanie mające na celu naprawę. |

Kiedy i jak złożyć czynny żal w Urzędzie Skarbowym?

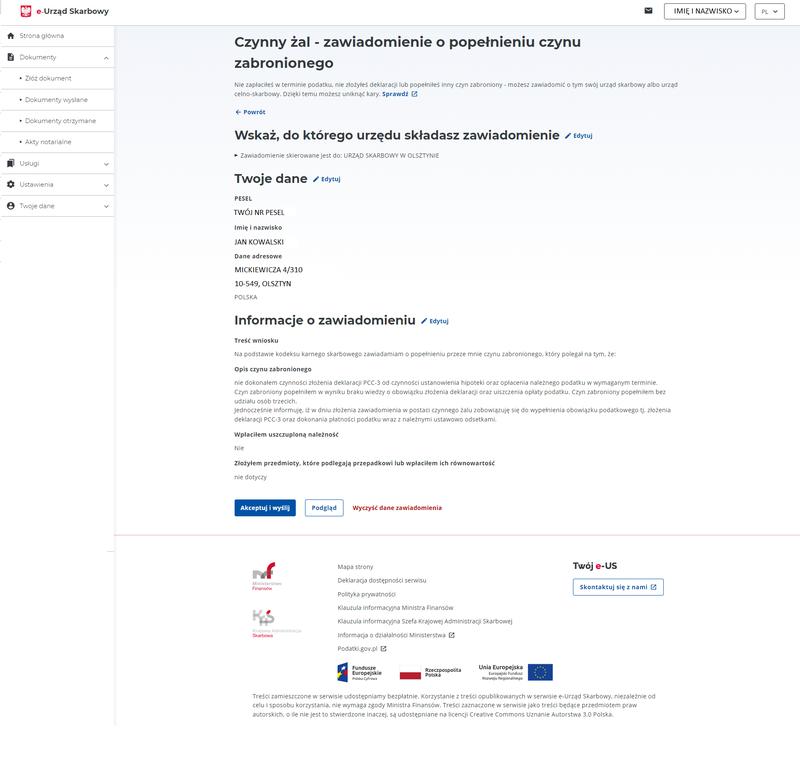

Czynny żal to instytucja, która oferuje podatnikom możliwość uniknięcia kar za popełnione wykroczenia lub przestępstwa skarbowe. W praktyce daje to nam szansę, aby w przypadku opóźnienia w złożeniu deklaracji podatkowej lub innego błędu w rozliczeniach, dobrowolnie zgłosić ten fakt do Urzędu Skarbowego. Kluczowe przy tym jest, aby zgłoszenie miało miejsce zanim urząd sam odkryje nasze uchybienie. Takie działanie pozwala nam na chwilę oddechu, co z pewnością ułatwia unikanie poważnych sankcji karnoskarbowych.

Warto zastanowić się, kiedy dokładnie przysługuje nam prawo do złożenia czynnego żalu. Przede wszystkim, musimy dokonać zgłoszenia zanim Urząd Skarbowy zdobędzie informację o popełnionym czynnie. Przykładowo, takie sytuacje mogą dotyczyć niezłożenia deklaracji w terminie, błędnie wystawionej faktury lub niewłaściwego wykazania zobowiązań podatkowych. Jeśli szukasz podobnych treści to odkryj zmiany podatkowe w Polsce od lipca. Czynny żal stanowi znacznie więcej niż tylko przeprosiny; wymaga formalnego zgłoszenia, które powinno zawierać wszystkie istotne informacje oraz okoliczności związane z popełnionym błędem. Można powiedzieć, że im szybciej podejmiemy działanie, tym lepiej dla naszej sytuacji.

Jak skutecznie złożyć czynny żal? Kluczowe zasady

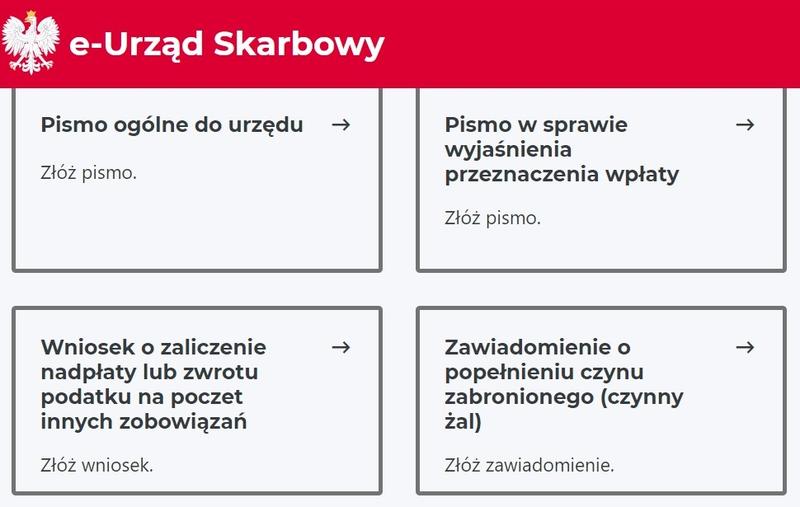

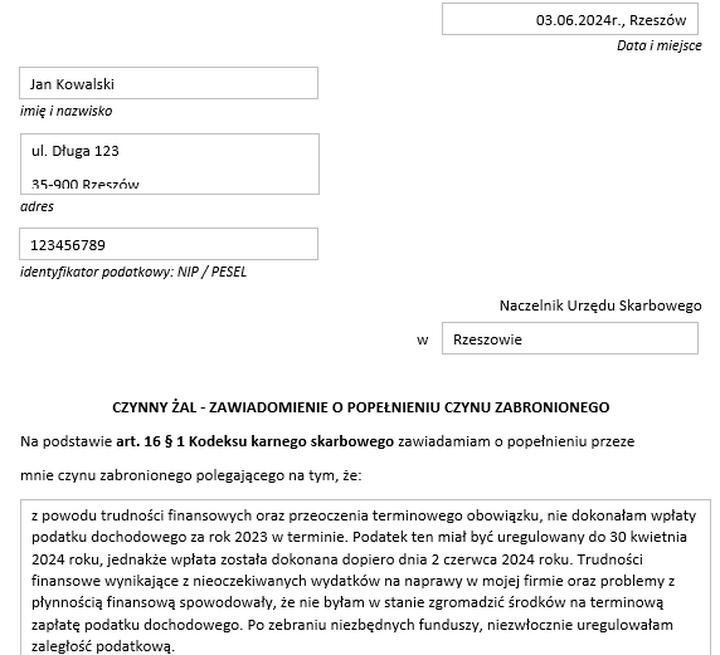

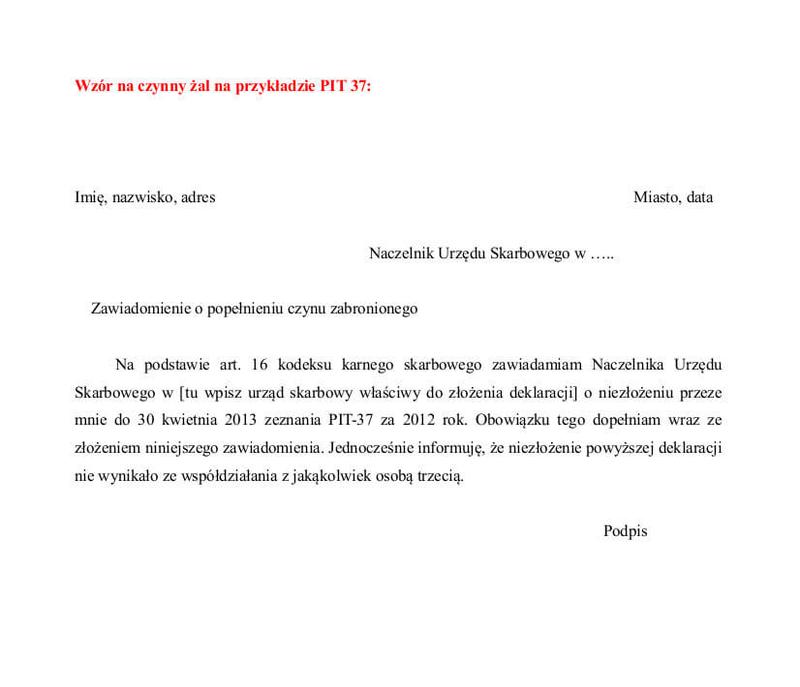

Składanie czynnego żalu nie jest skomplikowanym procesem, jednak wymaga przestrzegania kilku istotnych kroków. Przede wszystkim, pismo z czynnym żalem mamy obowiązek złożyć do naczelnika odpowiedniego urzędu skarbowego. W treści pisma powinny znaleźć się nasze dane, dokładny opis popełnionego czynu, a także czytelne przyznanie się do winy oraz informacja o tym, czy uregulowaliśmy zaległości finansowe. Możemy dostarczyć to pismo osobiście, wysłać listownie lub złożyć elektronicznie, na przykład za pośrednictwem platformy ePUAP lub portalu e-Urząd Skarbowy. Jeśli temat cię interesuje, odwiedź artykuł, aby poznać ważne informacje o urzędzie skarbowym w Białymstoku. Ważne, aby działanie to miało miejsce jak najszybciej, co uniemożliwi urzędowi formalne wykrycie naszego błędu.

Pamiętajmy jednak, że zwykłe ustne zgłoszenie problemu w urzędzie nie wystarczy. Czynny żal powinien mieć formę pisemną oraz zawierać precyzyjnie określone elementy, aby został uznany za skuteczny. Nie możemy zapominać o tym, że składając czynny żal, musimy być gotowi na naprawienie popełnionego błędu, na przykład poprzez uregulowanie ewentualnych zaległości podatkowych. Tylko dzięki temu zyskamy szansę na pozytywne rozwiązanie sprawy i uniknięcie nieprzyjemności związanych z odpowiedzialnością karnoskarbową.

Ciekawostką jest, że złożenie czynnego żalu może być również skorzystane w przypadku wykrycia błędów przez urząd, jeśli podatnik wykazuje wolę ich naprawienia i działa w dobrej wierze, co może przyczynić się do złagodzenia ewentualnych sankcji.

Warunki skuteczności czynnego żalu – co musisz wiedzieć?

W poniższej liście znajdziesz kluczowe informacje na temat warunków skuteczności czynnego żalu, które pomogą ci uniknąć odpowiedzialności za popełnione wykroczenia skarbowe. Każdy punkt dokładnie opisuje, jak właściwie złożyć czynny żal, aby maksymalnie zminimalizować ryzyko nałożenia kar.

- Dobrowolność zgłoszenia: Aby czynny żal miał szansę na skuteczność, musi zostać złożony dobrowolnie przez podatnika. Oznacza to, że osoba składająca go powinna działać z własnej inicjatywy, a nie w wyniku przymusu ze strony organów podatkowych. Dlatego tak istotne jest, by zgłoszenie było widziane jako akt dobrej woli, co znacząco wpływa na ocenę sytuacji przez organ skarbowy.

- Moment zgłoszenia: Czas, w którym złożysz czynny żal, odgrywa kluczową rolę. Musisz pamiętać, że zgłoszenie powinno nastąpić zanim organ podatkowy odkryje popełnione wykroczenie. Jeśli urząd już wie o niewłaściwym postępowaniu, czynny żal nie przyniesie pożądanych rezultatów. Dlatego tak istotne jest, aby działać szybko, zwłaszcza w dobie cyfryzacji procesów podatkowych, gdzie automatyczne wykrywanie nieprawidłowości staje się normą.

- Ujawienie wszystkich istotnych okoliczności: W treści czynnego żalu powinieneś dokładnie opisać popełnione naruszenie oraz wszystkie istotne okoliczności jego zaistnienia, w tym zaangażowane osoby. Dzięki temu organ skarbowy zyska lepsze zrozumienie sytuacji, co ułatwi podjęcie decyzji o uznaniu czynnego żalu za skuteczny. Pamiętaj, że ogólnikowe sformułowania mogą prowadzić do odrzucenia twojego wniosku.

- Regulacja zaległości podatkowych: Jeśli twoje naruszenie skutkuje zaległością podatkową, koniecznie ureguluj ją, włączając należne odsetki. Czynny żal nie zapewni ci ochrony przed odpowiedzialnością, jeśli nie podejmiesz działań mających na celu naprawienie sytuacji poprzez uregulowanie zaległości lub złożenie korekty deklaracji. Staraj się uregulować wszystkie należności jak najszybciej, najlepiej w dniu składania czynnego żalu.

- Forma złożenia czynnego żalu: Możesz złożyć czynny żal w formie pisemnej, ustnej z wpisem do protokołu lub elektronicznie przez platformy takie jak ePUAP lub e-Urząd Skarbowy. Kluczowe jest, aby dokument zawierał wszystkie wymagane dane, takie jak informacje o twojej tożsamości, określenie adresata oraz szczegółowy opis czynu zabronionego.

Czynny żal a korekta deklaracji – różnice i podobieństwa

Czynny żal oraz korekta deklaracji to narzędzia, które podatnicy mogą wykorzystać, aby naprawić swoje błędy i uniknąć kar nałożonych przez organy skarbowe. Czynny żal polega na dobrowolnym poinformowaniu urzędników o popełnieniu czynu zabronionego, natomiast korekta deklaracji odnosi się do sytuacji, w której w już złożonym dokumencie pojawił się błąd wymagający poprawy. Uwzględnienie różnic między tymi dwiema formami jest kluczowe dla skutecznego działania w przypadku problemów z fiskusem.

W kontekście czynnego żalu kluczowe znaczenie ma czas złożenia dokumentu, ponieważ powinien on trafić do urzędników przed rozpoczęciem jakiejkolwiek procedury kontrolnej przez urząd skarbowy. Z drugiej strony, podatnicy mogą składać korektę deklaracji w ciągu pięciu lat od terminu płatności podatku, jednak nie później niż 14 dni od momentu, kiedy urząd wszczął postępowanie. Warto zauważyć, że czynny żal bardziej wiąże się z przyznaniem się do winy, podczas gdy korekta polega na praktycznym naprawieniu wcześniejszych błędów poprzez dostarczenie poprawnych informacji.

Podstawowe różnice między czynnym żalem a korektą deklaracji

Obie te formy działania różnią się celami oraz wymaganiami formalnymi. Czynny żal powinien zawierać szczegółowe informacje dotyczące okoliczności popełnionego czynu, a także dane podatnika oraz opis błędu. Ważne jest, aby ten dokument został złożony dobrowolnie i przed wykryciem wykroczenia przez organ. Natomiast w przypadku korekty deklaracji kluczowe jest precyzyjne wskazanie błędu i poprawa danych, co zazwyczaj odbywa się na specjalnym formularzu, w którym wskazuje się, że jest to korekta, a nie nowe zeznanie.

Co więcej, warto podkreślić, że korekta sama w sobie nie zawsze chroni przed konsekwencjami karnoskarbowymi, zwłaszcza jeśli błędne informacje w deklaracji mogą być traktowane jako przestępstwo skarbowe. Dlatego, jeżeli podatnik zmaga się z poważniejszym uchybieniem, warto złożyć także czynny żal, aby prewencyjnie zabezpieczyć się przed nałożeniem kary. W tym kontekście zarówno czynny żal, jak i korekta deklaracji mogą współistnieć i stanowić komplementarne podejście do naprawy błędów podatkowych.

Ciekawostką jest, że złożenie czynnego żalu może nie tylko pomóc w uniknięciu kary, ale także w niektórych przypadkach prowadzić do umorzenia postępowania podatkowego, jeśli urząd uzna, że podatnik wykazał się dobrą wolą w naprawie błędu.