Kredyt kupiecki zdecydowanie zasługuje na uwagę, szczególnie gdy prowadzisz własną działalność gospodarczą. Osobiście bardzo cenię sobie elastyczność, jaką oferuje możliwość odroczenia płatności za towary czy usługi. Jak już tu jesteś, odkryj zmiany w płatnościach e-commerce w Polsce. Dzięki temu mogę znacznie lepiej zarządzać swoją płynnością finansową. Kiedy otrzymuję towar, mam czas na jego sprzedaż zanim ureguluję należności. Współpracując z moją ulubioną hurtownią rzeźbiarską, gdzie każda transakcja zaczyna się od omówienia terminów płatności, czuję się pewniej.

Kredyt kupiecki to prosta forma finansowania

Warto podkreślić, że kredyt kupiecki nie wymaga skomplikowanej procedury. Jak już poruszamy się w tym temacie to sprawdź, jak szybko uzyskać kredyt dla swojej firmy. W odróżnieniu od tradycyjnych kredytów bankowych, które zazwyczaj wiążą się z wieloma formalnościami, tutaj wszystko przebiega znacznie sprawniej. Wystarczy, że wystawię fakturę z odroczonym terminem płatności, a mogę skupić się na sprzedaży towaru. Co więcej, w przypadku braku odsetek, kredyt kupiecki staje się najtańszym sposobem na pozyskiwanie towarów! Dzięki tym właściwościom, wiele małych i średnich przedsiębiorstw korzysta z tego rozwiązania, często nie mając innych opcji finansowania.

Zalety i ryzyka związane z kredytem kupieckim

Jak każde rozwiązanie, kredyt kupiecki przynosi zarówno wady, jak i zalety. Z jednej strony, elastyczność i prostota stanowią ogromne atuty. Z drugiej jednak, decyzja o udzieleniu kredytu opiera się głównie na zaufaniu – sprzedawcy muszą być pewni wiarygodności swoich kontrahentów. W przeciwnym razie ryzykują, że ktoś po prostu nie zapłaci. W takich sytuacjach pomocne okazują się różnorodne mechanizmy zabezpieczeń, takie jak kaucje czy weksle, które mogą zminimalizować ryzyko. Ostatecznie jednak, kluczową rolę odgrywa dobra relacja z kontrahentami oraz regularna weryfikacja ich kondycji finansowej, ponieważ to umożliwia rozwijanie współpracy w bezpieczniejszym otoczeniu. Jak już zahaczyliśmy o ten temat, sprawdź najlepsze metody weryfikacji kontrahenta po NIP.

Kredyt kupiecki staje się doskonałym narzędziem, które przy właściwym wykorzystaniu przynosi wiele korzyści. Osobiście uważam, że na początku warto skupić się na zaufanych partnerach biznesowych, co znacznie ułatwia cały proces. Przedsiębiorcy mają niezwykłą moc kształtowania płynności finansowej swoich firm, a kredyt kupiecki to niezwykle elastyczny sposób na realizowanie i rozwijanie biznesowych ambicji.

Kredyt kupiecki jako sposób na rozwój Twojej firmy

W niniejszym artykule przedstawimy szczegółowe instrukcje dotyczące kredytu kupieckiego, który stanowi skuteczne narzędzie do rozwoju Twojego biznesu. Zrozumienie oraz prawidłowe zastosowanie tej formy finansowania może przynieść szereg korzyści. Jednocześnie warto zachować ostrożność oraz dokładność w podejmowanych decyzjach.

- Zrozumienie kredytu kupieckiego – Rozpocznij od poznania definicji kredytu kupieckiego. Ta forma odroczonej płatności, udzielana przez sprzedawcę nabywcy, zyskuje na popularności. Co ważne, nie wymaga skomplikowanych formalności; może być potwierdzona ustną umową lub fakturą z odroczonym terminem płatności.

- Weryfikacja kontrahenta – Zanim podejmiesz decyzję o udzieleniu kredytu kupieckiego, dokładnie zweryfikuj swojego kontrahenta. Skontroluj jego historię płatniczą, przeszukaj bazy dłużników, a także poproś o referencje. Analiza sprawozdań finansowych pozwoli dokładniej ocenić jego wypłacalność.

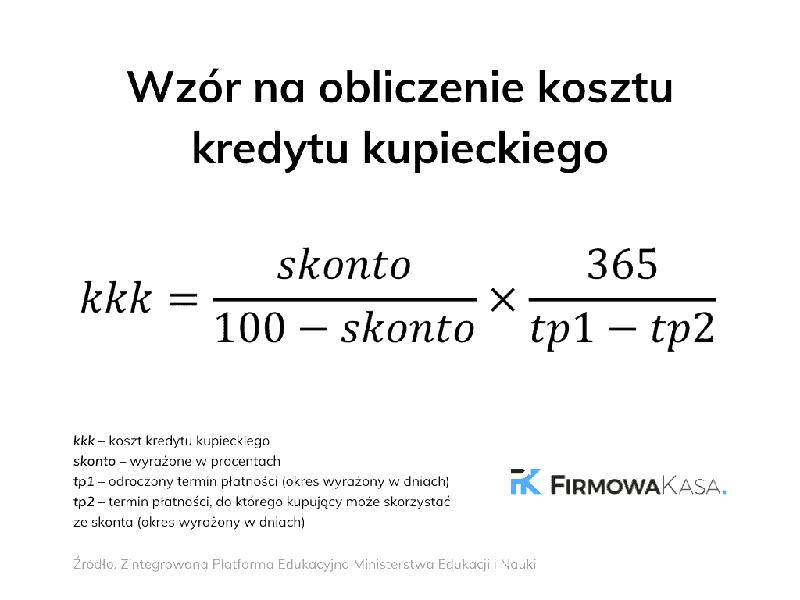

- Ustalenie warunków umowy – Stwórz umowę, która precyzyjnie określi terminy płatności oraz ewentualne zabezpieczenia, takie jak weksle czy poręczenia. Ustal również, czy kredyt będzie oprocentowany, a w przypadku udzielenia skonta – określ zasady jego udzielania.

- Monitorowanie należności – Regularnie kontroluj proces spłaty kredytu. W przypadku opóźnień wdrażaj system monitoringu płatności, aby szybko reagować na pojawiające się problemy. Możesz także rozważyć współpracę z firmami specjalizującymi się w windykacji.

- Ubezpieczenie kredytu kupieckiego – Rozważ ubezpieczenie kredytu kupieckiego, gdyż może ono zabezpieczyć Cię przed niewypłacalnością kontrahenta. Choć wiąże się to z dodatkowymi kosztami, potencjalne korzyści mogą znacząco zminimalizować ryzyko finansowe.

Zalety i wady kredytu kupieckiego – co warto wiedzieć?

Kredyt kupiecki stanowi jedną z form finansowania, która zyskuje coraz większe zainteresowanie wśród przedsiębiorców prowadzących działalność gospodarczą. To rozwiązanie umożliwia odroczenie terminu płatności za towary lub usługi, a szczególnie popularne staje się wśród małych i średnich firm. Dzięki temu przedsiębiorca zyskuje szansę na dokonanie zakupów, a następnie uregulowanie należności w późniejszym terminie, co znacząco zwiększa elastyczność w zarządzaniu płynnością finansową. Co najważniejsze, często kredyt kupiecki nie wiąże się z dodatkowymi kosztami, takimi jak odsetki, co czyni go atrakcyjną alternatywą dla kredytów bankowych.

Jednak, podobnie jak każde rozwiązanie, kredyt kupiecki wiąże się z pewnymi wadami. Jeżeli szukasz podobnych treści, poznaj kluczowe informacje o wizycie w urzędzie skarbowym w Środzie Śląskiej. Podstawowym minusem pozostaje ryzyko niewypłacalności kupującego. Z perspektywy sprzedawcy, udzielając kredytu kupieckiego, ponosi on pewne ryzyko i liczy na terminową spłatę zobowiązań przez kontrahenta. Kiedy nawiązuje się współpraca z nowym klientem, absolutnie należy zachować ostrożność i dokładnie zbadać jego wiarygodność finansową. Bez takiej weryfikacji sprzedawca naraża się na poważne straty, co bezpośrednio wpływa na dalsze działania firmy.

Kredyt kupiecki jako narzędzie wsparcia finansowego

Przy zaciąganiu kredytu kupieckiego warto również zwrócić uwagę na jego elastyczność. Gdy relacje między sprzedawcą a kupującym są dobrze ustalone oraz oparte na zaufaniu, warunki umowy dotyczącej kredytu mogą być negocjowane w sposób, który odpowiada potrzebom obu stron. Co więcej, dzięki skonto, czyli rabatowi oferowanemu za szybką płatność, kupujący ma możliwość zaoszczędzenia dodatkowych środków, co jest korzystne dla obydwu stron. Należy jednak pamiętać, że nie wszystkie transakcje będą opłacalne w ten sam sposób – leasing czy faktoring równie dobrze mogą stać się alternatywami w sytuacjach wymagających bardziej szczegółowego planowania oraz zabezpieczeń.

Kredyt kupiecki to doskonałe rozwiązanie dla firm pragnących zwiększyć swoją konkurencyjność. Dzięki niemu przedsiębiorcy mogą efektywniej zarządzać swoimi finansami i budować trwałe relacje z kontrahentami.

Podsumowując, kredyt kupiecki jawi się jako interesująca opcja finansowania, która niesie ze sobą zarówno zalety, jak i wady. Przedsiębiorcy powinni skrupulatnie rozważyć, czy to rozwiązanie pasuje do ich sytuacji finansowej oraz w jakim zakresie są gotowi zainwestować w weryfikację swoich kontrahentów. Dzięki zrozumieniu zarówno korzyści, jak i potencjalnych zagrożeń związanych z tym modelem kredytowania, można efektywnie zarządzać finansami swojej firmy oraz budować stabilne relacje z partnerami biznesowymi.

| Zalety kredytu kupieckiego | Wady kredytu kupieckiego |

|---|---|

| Umożliwia odroczenie terminu płatności za towary lub usługi | Ryzyko niewypłacalności kupującego |

| Zwiększa elastyczność w zarządzaniu płynnością finansową | Potrzeba weryfikacji wiarygodności finansowej kontrahenta |

| Często brak dodatkowych kosztów, takich jak odsetki | Poniesienie strat w przypadku niewypłacalności |

| Możliwość negocjacji warunków umowy | Nie zawsze opłacalność transakcji |

| Skonto za szybką płatność, co pozwala na oszczędności | Wymaga staranności w ocenie klientów |

Ciekawostką jest, że według badań przeprowadzonych przez instytucje zajmujące się analizą rynku, firmy korzystające z kredytu kupieckiego osiągają średnio o 20% wyższy wzrost obrotów niż te, które nie stosują tego instrumentu finansowego.

Jak skutecznie weryfikować kontrahentów przed udzieleniem kredytu kupieckiego?

Weryfikacja kontrahentów przed udzieleniem kredytu kupieckiego to kluczowy krok, który znacząco zmniejsza ryzyko niewypłacalności oraz zapewnia płynność finansową przedsiębiorstwa. W poniższym artykule przedstawimy najważniejsze metody skutecznej weryfikacji, które każdy przedsiębiorca powinien zastosować przed podjęciem decyzji o przyznaniu kredytu kupieckiego.

- Sprawdzenie historii kredytowej kontrahenta: Niezwykle istotne jest, aby przedsiębiorca przed podjęciem decyzji o kredycie kupieckim zbadał historię kredytową potencjalnego partnera biznesowego. W celu uzyskania niezbędnych informacji warto skorzystać z baz dłużników, takich jak Krajowy Rejestr Długów (KRD) czy BIG-i. Taka weryfikacja dostarczy danych na temat ewentualnych zaległości finansowych oraz dotychczasowych zobowiązań kontrahenta, co pozwoli odpowiednio ocenić jego wiarygodność finansową.

- Przeprowadzenie wywiadu gospodarczego: Oprócz tego przedsiębiorca powinien zlecić przeprowadzenie wywiadu gospodarczego, który dostarczy szerszych informacji o finansowej sytuacji, rentowności oraz reputacji potencjalnego kontrahenta. Fakty takie jak długość działalności firmy, liczba zatrudnionych pracowników oraz dotychczasowe relacje z innymi dostawcami mogą dostarczyć cennych wskazówek na temat rzetelności płatniczej.

- Wymaganie referencji od innych kontrahentów: Kolejnym, ważnym krokiem w procesie weryfikacji jest pozyskanie referencji od innych firm, z którymi kontrahent wcześniej współpracował. Taki krok pozwoli potwierdzić jego dotychczasową wiarygodność oraz ustalić, czy w przeszłości występowały problemy ze spłatą zobowiązań. To istotny element, który może znacząco wpłynąć na decyzję o przyszłej współpracy.

- Analiza dokumentów finansowych: Dodatkowo przedsiębiorca powinien zażądać od potencjalnego kontrahenta przedstawienia wyciągów bankowych, bilansów oraz rachunków zysków i strat. Te dokumenty dostarczą niezbędnych informacji o kondycji finansowej firmy oraz pomogą w określeniu jej zdolności do spłaty zobowiązań związanych z udzielonym kredytem kupieckim.

- Zawarcie umowy z zapisami o zabezpieczeniach: Na koniec, przed udzieleniem kredytu, zaleca się spisanie umowy, która uwzględni szczegółowe zasady spłaty oraz dodatkowe zabezpieczenia, takie jak poręczenia, weksle czy gwarancje bankowe. Takie podejście da przedsiębiorcy dodatkowe narzędzia do dochodzenia swoich praw w przypadku problemów ze spłatą.

Ubezpieczenie kredytu kupieckiego – ochrona przed ryzykiem finansowym

Ubezpieczenie kredytu kupieckiego zyskuje na znaczeniu w dobie rosnącej konkurencji na rynku, stając się kluczowym zagadnieniem dla przedsiębiorców. Jako właściciel małej firmy często staję wobec wyzwań związanych z płynnością finansową. Jeśli masz chwilę to poznaj strategie na utrzymanie płynności finansowej w obliczu inflacji. Dzięki kredytowi kupieckiemu mam możliwość realizacji zakupów bez natychmiastowego wyczerpywania gotówki. Niemniej jednak, taki sposób finansowania wiąże się z pewnym ryzykiem, dlatego dla mojej strategii biznesowej ubezpieczenie kredytu kupieckiego odgrywa fundamentalną rolę. Dzięki niemu zyskuję większe poczucie bezpieczeństwa zarówno dla siebie, jak i dla moich kontrahentów.

Ubezpieczenie kredytu kupieckiego jako narzędzie redukcji ryzyka

Wielką zaletą ubezpieczenia kredytu kupieckiego jest to, że pozwala mi zminimalizować skutki ewentualnych problemów finansowych moich klientów. Kiedy decyduję się na większą dostawę towaru, czuję się spokojny, ponieważ mam pewność, że otrzymam niezbędne środki, nawet jeśli mój kontrahent napotka trudności ze spłatą. Ubezpieczenie nie tylko chroni mnie przed niewypłacalnością, ale również zabezpiecza przed zatorami płatniczymi, które mogłyby wpłynąć na funkcjonowanie mojej firmy. To zabezpieczenie znacząco niweluje stres związany z niepewnością i pozwala mi skupić się na rozwoju mojej działalności.

Rola kredytu kupieckiego w strategii zarządzania finansami

Warto podkreślić, że kredyt kupiecki w połączeniu z ubezpieczeniem stanowi istotny element mojej strategii zarządzania finansami. Umożliwia mi elastyczne podejście do zakupów, co ma szczególne znaczenie w kontekście zmieniających się potrzeb rynku. Kiedy mam możliwość zakupu towarów z odroczonym terminem płatności, lepiej zarządzam własnym budżetem oraz reinwestuję zyski w rozwój firmy. Taka symbioza między kredytem kupieckim a ubezpieczeniem działa niczym koło zamachowe, napędzając moją działalność i pomagając uniknąć nieprzewidzianych kryzysów finansowych.

Korzystanie z ubezpieczenia kredytu kupieckiego nie tylko poprawia moją sytuację finansową, ale także przyczynia się do budowania zaufania wśród kontrahentów. Wszyscy wiedzą, że mogą polegać na stabilności i rzetelności, co w dłuższej perspektywie przekłada się na lepszą współpracę między naszymi firmami. Taki model działania staje się fundamentem długotrwałych relacji biznesowych, co z kolei pozwala cieszyć się wspólnym sukcesem.

Ciekawostką jest, że wiele firm korzystających z ubezpieczenia kredytu kupieckiego odnotowuje wzrost sprzedaży średnio o 20-30%, dzięki zwiększeniu zaufania klientów do stabilności finansowej przedsiębiorstwa.