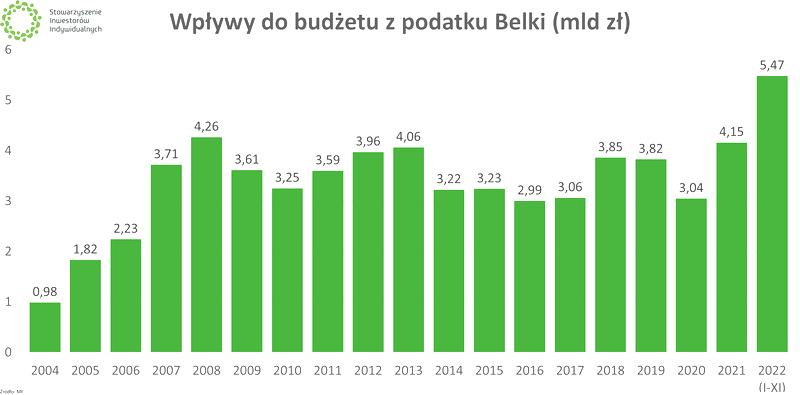

Podatek Belki, który powszechnie nazywany jest podatkiem od zysków kapitałowych, pojawił się w Polsce w 2002 roku na skutek decyzji ówczesnego ministra finansów Marka Belki. Jego głównym celem miało być zwiększenie dochodów budżetowych oraz regulowanie obszaru inwestycji kapitałowych w kraju. Na początku podatek dotyczył jedynie odsetek od lokat i depozytów bankowych, natomiast w 2004 roku jego zakres znacznie się poszerzył, obejmując także zyski uzyskiwane z różnych instrumentów finansowych, takich jak akcje, obligacje czy fundusze inwestycyjne. Dla zainteresowanych: odkryj, jak fotowoltaika może zwiększyć zyski twojej firmy.

Istotnym punktem jest to, że aktualna wysokość podatku Belki wynosi 19%, a kwota ta naliczana jest jedynie od wypracowanego zysku. Oznacza to, że inwestorzy płacą podatek tylko od przychodu, a nie od całego zgromadzonego kapitału. Taka zasada ma ogromne znaczenie dla wszystkich inwestujących, którzy powinni być świadomi, że obok potencjalnych zysków, istnieje również obowiązek podatkowy. Ta kwestia wielokrotnie wpływa na ich decyzje inwestycyjne oraz na kalkulację rentowności.

Zmiany w podatku Belki wprowadzą nowe obowiązki dla inwestorów

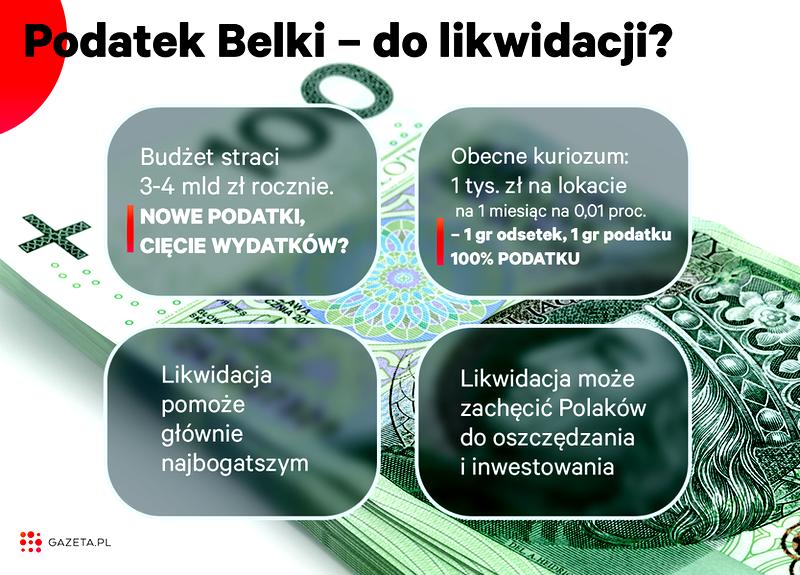

Z początkiem 2026 roku nadchodzą istotne zmiany w sposobie rozliczania podatku Belki, szczególnie w kontekście funduszy inwestycyjnych. Jak dotąd, to towarzystwa funduszy inwestycyjnych automatycznie potrącały podatek oraz zajmowały się jego rozliczeniem za inwestorów. Zgodnie z nowymi przepisami, inwestorzy będą musieli samodzielnie podjąć się rozliczenia podatku, co oznacza, że każdy z nas powinien pilnować swoich zysków i strat oraz przygotować stosowne deklaracje podatkowe. Nowe zasady mogą budzić obawy wśród inwestorów, lecz równocześnie otwierają drzwi do lepszego zarządzania swoimi finansami. Wyjście z odmiennymi strategiami inwestycyjnymi stanie się bardziej osiągalne, a możliwość łączenia zysków i strat z różnych źródeł da większe pole manewru. Oczywiście, zyski z inwestycji realizowanych w ramach produktów emerytalnych, takich jak IKE czy IKZE, wciąż pozostaną zwolnione z tego podatku. Jeżeli masz czas i chęci, odkryj prognozy dotyczące przyszłości kursu złota. To powinno zachęcać do oszczędzania na przyszłość oraz do planowania swojej emerytury. Należy zatem zwrócić szczególną uwagę na te zmiany i dostosować swoje strategie inwestycyjne, aby maksymalnie wykorzystać nadchodzące możliwości.

Jak skutecznie unikać pułapek podatku od zysków kapitałowych?

Prezentowana poniżej lista zawiera kluczowe kroki, które możesz podjąć, aby unikać pułapek związanych z podatkiem Belki, a tym samym zwiększyć swoje zyski z oszczędności. W każdym punkcie opisano ważne aspekty, które warto uwzględnić, aby efektywnie zarządzać swoimi inwestycjami oraz oszczędnościami.

- Wykorzystaj Indywidualne Konta Emerytalne (IKE)

Rozważ zainwestowanie w IKE, ponieważ umożliwia ono uniknięcie podatku Belki, pod warunkiem że wypłaty nastąpią dopiero po ukończeniu 60. roku życia. Aby skorzystać z ulgi, dokonuj wpłat przez co najmniej 5 lat kalendarzowych lub wpłać co najmniej połowę zgromadzonych środków nie później niż 5 lat przed dokonaniem wypłaty. Pamiętaj, że opóźnienie w wypłacie może skutkować koniecznością zapłaty tego podatku. - Korzystaj z Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE)

IKZE daje możliwość odliczenia wpłat od dochodu, co w efekcie obniża Twój PIT. Po ukończeniu 65 lat zapłacisz tylko 10% podatku od zgromadzonych środków, zamiast standardowego podatku Belki. Zadbaj o to, aby wpłaty były realizowane przez co najmniej 5 lat, co zapewni Ci dostęp do preferencyjnego opodatkowania przy wypłacie środków. - Inwestuj w Pracownicze Plany Kapitałowe (PPK)

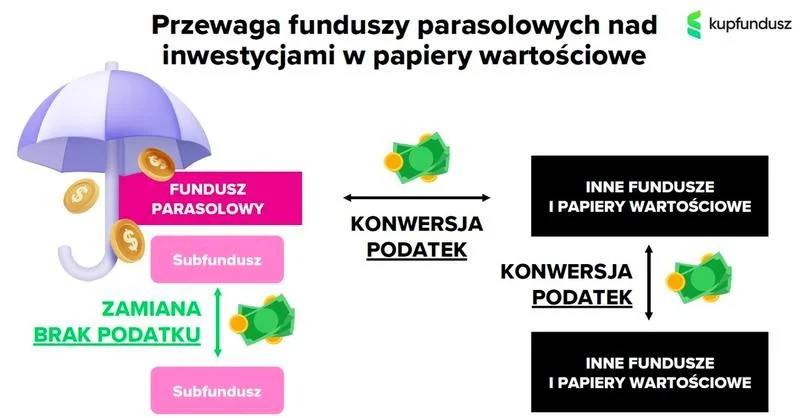

Zwróć uwagę, że zyski kapitałowe z PPK są zwolnione z podatku Belki, jeśli dokonujesz wypłaty po 60. roku życia. W trakcie oszczędzania wpłaty realizuje również pracodawca. Dodatkowo, możliwość wcześniejszej wypłaty w wyjątkowych okolicznościach, na przykład na wkład własny do kredytu hipotecznego, także nie naraża uczestników na utratę ulgi podatkowej. - Wybieraj fundusze parasolowe

Inwestowanie w fundusze parasolowe pozwala na zmianę subfunduszy bez realizacji zysków, co eliminuje konieczność płacenia podatku Belki. To zyskowna strategia zarządzania, która ogranicza koszty związane z opodatkowaniem przy przemieszczeniu środków między różnymi subfunduszami. - Uwzględnij kompensację zysków i strat

Od roku 2026 będziesz miał możliwość kompensacji zysków i strat pomiędzy różnymi rodzajami inwestycji, na przykład między funduszami a akcjami. Możesz zrealizować stratę w danym roku podatkowym, a następnie skompensować ją z przyszłymi zyskami w kolejnych latach. Warto prowadzić dokładną dokumentację swoich inwestycji, co znacząco ułatwi to rozliczenie.

Jakie są legalne sposoby na uniknięcie podatku Belki podczas inwestowania?

Inwestowanie to naprawdę fascynująca przygoda, jednak wiąże się z pewnymi obowiązkami, które mogą być mniej przyjemne. Wśród nich znajduje się podatek Belki, czyli podatek od zysków kapitałowych. Na szczęście istnieje wiele legalnych sposobów, które pozwalają mi na uniknięcie tego podatku. Kluczowym rozwiązaniem stają się produkty oszczędnościowe związane z III filarem emerytalnym, takie jak Indywidualne Konta Emerytalne (IKE) oraz Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE). Dzięki tym produktom mogę odkładać pieniądze na przyszłość i w odpowiednich warunkach uniknąć płacenia podatku od zysków kapitałowych.

Na przykład, jeżeli wybiorę IKE, aby korzystać ze zwolnienia z podatku, muszę regularnie wpłacać pieniądze przez co najmniej pięć lat, a wypłaty mogę dokonać dopiero po ukończeniu 60. roku życia. Z kolei IKZE oferuje możliwość odliczenia wpłat od dochodu, a przy wypłacie w odpowiednim czasie zapłacę jedynie 10% zamiast standardowego podatku Belki. Te odpowiedzi to zatem niezwykle korzystne opcje, które mogą znacznie wspierać moje plany związane z przyszłością finansową.

Pracownicze plany kapitałowe (PPK) oferują ulgi podatkowe

Również Pracownicze Plany Kapitałowe (PPK) stanowią świetną opcję, którą warto rozważyć. Jeżeli zdecyduję się na oszczędzanie w ramach PPK, mogę liczyć na ulgi podatkowe, pod warunkiem, że utrzymam oszczędności do 60. roku życia. Dzięki temu zyski z inwestycji w PPK będą zwolnione z podatku Belki. Skoro już dotykamy tego tematu, odkryj skuteczne strategie na zwiększenie zysków z Adsense. Warto także wiedzieć, że część wpłat do PPK finansuje mój pracodawca, co sprawia, że to rozwiązanie jest zarówno korzystne, jak i wygodne.

Warto również brać pod uwagę inwestowanie w fundusze parasolowe, które dają możliwość przenoszenia środków między subfunduszami bez konieczności płacenia podatku Belki. Ta elastyczność umożliwia mi lepsze zarządzanie inwestycjami, a także minimalizowanie obciążeń podatkowych. Dzięki takim rozwiązaniom mogę spokojnie inwestować w przyszłość, mając na uwadze, że legalnie unikam zbędnych kosztów.

Kiedy i jak rozliczać podatek Belki – praktyczny poradnik dla inwestorów.

Poniżej znajdziesz praktyczny poradnik, który szczegółowo omawia rozliczanie podatku Belki. Warto znać kluczowe aspekty dotyczące tego podatku jako inwestor. Dzięki wskazówkom zawartym w tym przewodniku zyskasz lepsze zrozumienie, od czego płaci się ten podatek, jak go obliczać oraz jak go skutecznie rozliczać.

-

Co to jest podatek Belki?

Podatek Belki, znany również jako podatek od zysków kapitałowych, wprowadzono w 2002 roku z inicjatywy ówczesnego ministra finansów Marka Belkę. Ten zryczałtowany podatek dochodowy od osób fizycznych obejmuje zyski osiągnięte z różnych form inwestycji kapitałowych, takich jak odsetki od lokat, dywidendy, zyski z funduszy inwestycyjnych oraz dochody ze sprzedaży papierów wartościowych. Stawka podatku wynosi 19% i dotyczy jedynie zysków, a nie całkowitych środków, które zainwestowano.

-

Kiedy płacisz podatek Belki?

Obowiązek zapłaty podatku Belki powstaje w momencie uzyskania przychodu z inwestycji. Dzieje się tak wtedy, kiedy zrealizujesz zysk, co będzie miało miejsce przy wypłacie odsetek, dywidendy lub sprzedaży akcji. W sytuacji lokat i obligacji podatek potrąca automatycznie instytucja finansowa, a inwestor otrzymuje kwotę już po odliczeniu podatku. Gdy inwestujesz w fundusze inwestycyjne, musisz samodzielnie rozliczyć zyski w swoim zeznaniu podatkowym.

-

Jak obliczyć podatek Belki?

Obliczenie podatku Belki jest naprawdę proste. Wystarczy, że pomnożysz zysk kapitałowy przez 19%. Na przykład, jeśli zainwestujesz 10 000 zł i uzyskasz zysk w wysokości 1 000 zł, podatek wyniesie 19% z 1 000 zł, co daje 190 zł. Warto mieć na uwadze, że podatek liczysz tylko od zysków, a nie od całkowitych zainwestowanych środków.

-

Jak rozliczyć podatek Belki?

W przypadku inwestycji, które wymagają samodzielnego rozliczenia, trzeba złożyć roczne zeznanie podatkowe na formularzu PIT-38 do 30 kwietnia roku następującego po roku rozliczeniowym. W deklaracji musisz uwzględnić wszystkie zyski oraz ewentualne straty, które mogą obniżyć kwotę podatku. Gdy zauważysz błędy w formularzu PIT-8C, który otrzymasz od instytucji finansowej, sprawdź i popraw swoje dane, ponieważ to Ty jesteś odpowiedzialny za prawidłowe rozliczenie.

-

Jak uniknąć podatku Belki?

Bez wątpienia istnieją legalne metody na uniknięcie płacenia podatku Belki, które możesz wykorzystać, inwestując w produkty emerytalne. Przykładem są Indywidualne Konta Emerytalne (IKE) oraz Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE). Aby skorzystać ze zwolnienia z podatku, musisz spełnić określone kryteria, takie jak wiek wypłaty środków czy okres wpłat. Dodatkowo, Pracownicze Plany Kapitałowe (PPK) oraz Pracownicze Programy Emerytalne (PPE) oferują podobne korzyści podatkowe, które warto rozważyć.

Zyski z oszczędności a podatek Belki – co warto wiedzieć przed inwestycjami?

Gdy rozmyślam o oszczędnościach oraz inwestycjach, dostrzegam, jak istotny staje się temat płacenia podatku od osiągniętych zysków, powszechnie znanego jako podatek Belki. Wprowadzony w 2002 roku przez Marka Belkę, ten podatek dotyczy zysków z różnych form inwestycyjnych, jak na przykład lokaty bankowe, obligacje czy fundusze inwestycyjne. Koniecznie trzeba wiedzieć, że podatek ten ma charakter zryczałtowany, a jego wysokość wynosi 19% od uzyskanych zysków. W praktyce oznacza to, że w sytuacji, gdy zarobię na swoich oszczędnościach, uiścić będę musiał podatek tylko od wypracowanych pieniędzy, a nie od całkowitej kwoty, którą zainwestowałem. Jak już poruszamy się w tym temacie, odkryj, jak rolety wewnętrzne mogą obniżyć twój podatek.

Nie wolno jednak ignorować tego obowiązku, ponieważ w przypadku błędnego rozliczenia mogą spotkać mnie nieprzyjemne konsekwencje finansowe. Zazwyczaj, gdy osiągam zysk z lokat czy obligacji, bank lub instytucja finansowa automatycznie pobiera podatek. Natomiast w sytuacji bardziej skomplikowanych inwestycji, takich jak fundusze inwestycyjne, muszę samodzielnie upewnić się, że prawidłowo rozliczam swoje zyski na formularzu PIT-38. Cieszy mnie, że mogę decydować, jak i kiedy dokonam płatności, ale z tą przyjemnością wiąże się również dodatkowa odpowiedzialność.

Od 2026 roku można kompensować zyski i straty z funduszy oraz innych inwestycji

Muszę przyznać, że zmiany w przepisach, które weszły w życie w 2026 roku, zdecydowanie ułatwiają mi zarządzanie moimi inwestycjami. Obecnie mogę kompensować zyski oraz straty z różnych rodzajów inwestycji. To oznacza, że jeśli w danym roku poniosę stratę, mogę ją odliczyć od przyszłych zysków. Teraz znacznie łatwiej realizuję długoterminowe strategie inwestycyjne z większą pewnością. Takie rozwiązania, które umożliwiają efektywniejsze zarządzanie kapitałem, zdecydowanie oceniam na plus.

Nie możemy także zapominać o korzyściach płynących z różnych produktów emerytalnych, jak IKE czy IKZE, które świetnie wspierają w unikaniu podatku Belki. Jeżeli interesuje cię ta tematyka to sprawdź, jakie wydatki remontowe możesz odliczyć od podatku. To wyśmienita opcja dla osób planujących przyszłość oraz chcących zaoszczędzić na emeryturę. Dzięki tym rozwiązaniom mogę inwestować w sposób bardziej przemyślany, nie obawiając się dodatkowych obciążeń podatkowych, pod warunkiem że spełnię określone kryteria. Własne oszczędności traktuję jako niezwykle ważną sprawę, a świadomość dotycząca podatków pozwala mi lepiej planować finanse na przyszłość.

| Aspekt | Informacja |

|---|---|

| Nazwa podatku | Podatek Belki |

| Rok wprowadzenia | 2002 |

| Wysokość podatku | 19% |

| Objęte inwestycje | Lokaty bankowe, obligacje, fundusze inwestycyjne |

| Charakter podatku | Zryczałtowany |

| Pobór podatku | Automatyczny przez bank lub instytucję finansową (lokaty, obligacje) |

| Samodzielne rozliczenie | Obowiązkowe w przypadku funduszy inwestycyjnych |

| Kompensacja zysków i strat | Możliwe od 2026 roku |

| Produkty emerytalne | IKE, IKZE |

| Korzyści z produktów emerytalnych | Unikanie podatku Belki, możliwość oszczędzania na emeryturę |

Ciekawostką jest, że korzystając z produktów emerytalnych takich jak IKE czy IKZE, możesz uniknąć płacenia podatku Belki, co znacząco zwiększa Twoje potencjalne zyski z inwestycji na rynku finansowym.